Krasnodar, Russian Federation

V nastoyaschee vremya usilenie konkurencii v sfere proizvodstva i okazaniya uslug na rynkah mirovyh i otechestvennyh proizvodstv, stremitel'noe razvitie tehnologiy i integrirovannyh sistem, diversifikaciya biznesa i uslozhnenie biznes-processov v upravlenii kommercheskimi organizaciyami privodyat k neobhodimosti modifikacii i garmonizacii uchetnyh, kontrol'nyh i analiticheskih sistem vseh urovney i proizvodstv. Problemy vedeniya upravlencheskogo ucheta v nashe vremya priobretayut vse bol'shuyu aktual'nost', tak kak v usloviyah stanovleniya i razvitiya rynochnoy ekonomiki osobuyu rol' igraet upravlenie i upravlencheskiy uchet v organizaciyah. V bol'shih organizaciya vedetsya, kak pravilo, dva vida ucheta: finansovyy i upravlencheskiy. Sledovatel'no, poyavlyaetsya slozhnost' v tom, chto mnogie rukovoditeli putayut eti vidy ucheta ili otozhdestvlyayut ih, chto takzhe necelesoobrazno. Funkcional'no prorabotannyy upravlencheskiy uchet, orientirovannyy na konkurentnuyu sredu, dast vozmozhnost' vyyavit' informacionnye i tehnologicheskie processy, kotorye apriori orientirovany na prinyatie obosnovannyh i optimal'nyh upravlencheskih resheniy, kotorye pozvolyat svoevremenno ustranyat' nedostatki, harakternye dlya buhgalterskogo i finansovogo ucheta. Effektivnost' upravlencheskogo kontrolya vedet k garantirovaniyu dostovernoy informacii buhgalterskoy (finansovoy) otchetnosti, nadezhnosti, ustoychivosti i bezopasnosti aktivov organizacii, pozvolyaet issledovat' vzaimosvyaz' upravlencheskogo i nalogovogo ucheta, sposobstvuya tem samym uspeshnoy i pribyl'noy deyatel'nosti. V etoy svyazi ves'ma aktual'nym stanovitsya raz-rabotka teoreticheskih i prakticheskih rekomendaciy, kotorye napravleny na usilenie roli i znacheniya upravlencheskogo ucheta, sovershenstvovanie metodiki ego organizacii.

upravlencheskiy uchet, sistemnyy podhod, upravlencheskiy kontrol', vnutrenniy kontrol', upravlencheskie resheniya

В ходе исследования автором проведён обзор более шестидесяти трактовок понятия «управленческий учёт», в результате которого выявлено три принципиальных подхода в интерпретации данной дефиниции, различаю-щихся широтой входящих в неё структурных элементов.Сторонники первого подхода рассматривают управленческий учёт как целостную систему с присущими задачами, целями и функциями. Анализ их взглядов позволил прийти к следующим выводам. Управленческий учёт позволяет формировать информационную базу, которая предназначена только для внутреннего использования, а также для принятия оптимальных управленческих решений. Некоторые специалисты в области управленческого и финансового учёта (в частности, О.Е. Николаева, Т.В. Шишкова) полагают, что управленческий учёт является подсистемой бухгалтерского учёта, поэтому его информационная база связана с оперативным направлением деятельности. Ряд учёных (Т.П. Карпова, В.Э., Керимов, А.Д. Шеремет) управленческий учёт связыва-ют с интегрированной системой учёта, в которую включены планирование, контроль и анализ, информационная база может при этом использоваться для принятия тактических, прогнозных и стратегических решений. С нашей точки зрения авторы данного подхода слишком широко подходят к понятию «управленческий учёт», не дают подробной детализации элементов по его функционалу, не конкретизирует возможности относительно его роли в максимизации прибыли.

Второй подход более сужен, поскольку рассматривает управленческий учёт как сферу деятельности, позволяющую обеспечить внутренние потребности организации как в ресурсном, так и в информационном плане [7]. Проведя сравнительный анализ смысловых значений данной дефиниции считаем, что следует применить системный (третий) подход, позволяющий сосредоточить внимание как на внешней, так и внутренней среде изучаемого понятия, выделив в нем сильные стороны и уровни применения в практической деятельности.

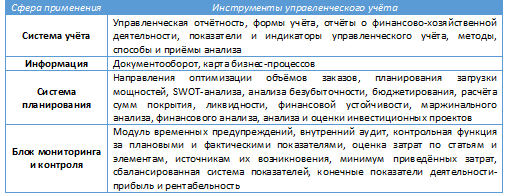

В данной связи можно уверенно сказать, что управленческий учёт – это динамическая, открытая, регулируемая система с внутренними и внешними связями, опирающаяся на информационную базу экономических субъектов различных уровней организационной и финансовой структуры хозяйствования, направленная на принятие оптимальных управленческих решений. Данная трактовка позволяет выявить базовые функциональные характеристики, в соответствии с которыми управленческий учёт возможно рассматривать как процесс, на основании которого можно подтвердить положение об эффективном и рациональном использовании ресурсов для достижения поставленных целей относительно максимизации финансовых результатов коммерческой организации. Следует согласиться с точкой зрения, предполагающей, что управленческий учёт – это самостоятельная система, в которой про-исходят процессы постоянного развития, рас-ширения функций, целей, задач, инструментов и методов их решения. Кроме того, со-гласно данному подходу, управленческий учёт по ряду областей находится в тесной взаимозависимости с финансовым учётом. Взаимосвязь между управленческим и финансовым учётом рассмотрена в табл. 1. На сегодняшний день в отечественной практике применения управленческого учёта используются вторичные источники информа-ции, что определённым образом снижает его эффективность. К примеру, управленческий учёт практически не оказывает влияния на процесс организации рабочих мест и производственно-технологические процессы, хотя их планирование, согласно мнению экспертов, могло бы реально увеличить показатели эффективности как минимум на 15–30%, а управление инновационной деятельностью – на все 50–70% [10]. Управленческий учёт базируется на использовании разнообразного набора инструментов. Вначале необходимо оптимизировать затраты, и это было одной из первых функцией инструментов оптимизации, однако с течением времени число подобных функций увеличивалось, они становились сложнее, все более тесно взаимодействовали с системой управления, что приводило к усложнению и расширению набора инструментов, которые позволили реализовать конкретные цели. Инструменты управленческого учёта в соответствии с областью их применения представлены в табл. 2.

Таблица 1 – Соотношение управленческого и финансового учёта по ряду областей исследования

Таблица 2 – Инструменты реализации управленческого учёта

В системе управленческого учёта важное место отводится и управленческому контролю, который имеет две основные отличительные особенности. Первая особенность заключается в формализованном процессе планирования, выступающем как форма составлесоставления бюджетов или долгосрочного планирования, которые дают возможность оценивать фактические показатели деятельности. Вторая особенность основана на учёте ответственности, которая достигается через создание соответствующих центров, где возможно использовать на практике целевые показатели функционирования, их измерение и сравнение, а также проводить аналитические процедуры и корректирующие меры. Поэтому управленческий контроль можно рассматривать как совокупность организационных и аналитических структур, методических правил и процедур, направленных руководством коммерческой организации на достижение эффективности финансовой и хозяйственной деятельности. Можно рассматривать управленческий контроль и как процесс, который организован посредством представителей собственников, руководства, илиже другими сотрудниками лица, на которого направлен аудит, включающий такие составляющие, как контролируемые параметры и объекты контроля, устанавливающий предельные точки контроля по возникновению рискованных вероятностных ошибок и искажений.

Управленческий контроль необходимо рассмотреть и с точки зрения эффективности его применения. Эффективность учётной системы можно оценить исходя из уровней достижения показателей, характеризующих безошибочность как регистрации, так и обработки финансово-хозяйственных операций коммерческой организации, а именно:

- наличие: отражение реально существующих операций;

- полнота: отражение всего комплекса реальных операций;

- точность: по всем операциям проведены правильные расчёты;

- отражение по счетам: по всем операциям необходимо осуществить правильную разноску по соответствующим бухгалтерским счетам;

- временная база: по всем операциям необходимо осуществить временную привязку к соответствующему отчётному периоду;

- наличие представления и раскрытия данных в отчётности: все данные следует суммировать и обобщать, соблюдая при этом установленные требования по порядку и объёму раскрытия информации;

- достоверность финансовой отчётности и соответствие деятельности действующему законодательству.

В данных трактовках сделана попытка систематизации различных граней и форм управленческого учёта и контроля, исходя из методологических положений системного подхода, что позволяет достигнуть цели деятельности организации относительно эффективности экономических операций и достоверности финансовой отчётности.

Мониторинг уровней управленческого учёта и контроля по нормативно-правовому регулированию показал, что к настоящему времени отсутствуют единые подходы по данному вопросу. Общим же является мнение, как у учёных, так и у практиков, о необходимость использовать в качестве базы нормативные акты в области бухгалтерского учёта [5]. Классификацию нормативно-правовых актов можно произвести, исходя из следующих иерархических уровней:

- Конституция (Основной закон) РФ;

- федеральные законы и соответствующие подзаконные акты;

- указы Президента РФ;

- постановления Правительства РФ;

- нормативные актыминистерств и ведомств;

- нормативные акты органов государственной власти и управления субъектов федерации и муниципалитетов;

- локальные нормативные акты государственных и негосударственных организаций различных форм собственности.

Дальнейшее исследование управленческого учёта и контроля с позиций системного подхода позволило выявить современные тенденции, перспективные направления их развития в коммерческих организациях в России и за рубежом [6]. Одной из тенденций является использование интеграционной учётно-аналитической системы и формирования на её основе соответствующей управленческой информации. Примечательной закономерностью в настоящее время является преобладание традиционных моделей и концептуальных систем управленческого учёта, ориентированных на информационные потребности внутренних пользователей. Приобретают отчётливые рамки и такие тенденции, как использование возможностей, направленных на сближение управленческого учёта с МСФО на базе имеющихся преимуществ;использование процессов бюджетирования и возможности автоматизации в концепции управленческого учёта; формирование системы внутреннего контроля и аудита на основе риск-ориентированного направления с использованием элементов бюджетирования; разработка методических рекомендаций, связанных с оценкой результативности и оптимальности системы внутреннего контроля по количественными качественным показателям, поскольку управлять можно лишь только тем,

что можно измерить. А для того, чтобы эффективно управлять, необходимо ещё и контролировать то, что измеряется [7].

Для благополучного осуществления подготовки информации для принятия оптимальных управленческих решений, в разрезе классификации затрат и ориентировкируководителей на систему отклонений, необходимо применять ряд базовых правил управленческого учёта [3]: 1) использовать метод эффективности и метод минимума приведённых затрат, т.е. ориентироваться на правило «затраты–выгода»; 2) осуществлять детализацию затрат для различных целей функционирования коммерческой организации.

Основным правилом при выборе альтернативных вариантов является преобладание прибыли над затратами [2]. Поэтому данная позиция является главным из набора критериев при выборе наиболее оптимального управленческого решения.

Как известно, на основе управленческого учёта строится система управления прибылью через управление затратами, поскольку рациональная классификация процессов и технологий в системе управленческого учёта позволит применить правильную методику расчёта затрат [13].

Рис. 1 – Структурные элементы, формирующие систему управленческого учёта

На рис. 1 наглядно видно, чтооснову управленческого учётасоставляютопределённые направления, исходя из которых, собираются конкретные данные для постановки управленческой задачи.Но все же, при решении какой-либо проблемы необходимо руководствоваться важностью человеческого фактора поведения [7]. Система управленческого учёта совместно выполняет две функции: 1) даёт поддержку менеджерам в принятии верных решений; 2) мотивирует поведение персонала предприятия к достижению конечных положительных результатов коммерческой организации.

Именно мотивация персонала к обучению будет являться важным вопросом при внедрении системы управленческого учёта, потому что именно они сопротивляются нововведениям и не желают обучаться иной системе технологий рабочего процесса.

Таким образом, значение управленческого учётазаключается в определении, предупреждении и своевременномурегулировании проблем в функциональной области предприятия вплоть до критических ситуаций. При реализации функций управленческого учёта происходит сравнение анализируемых показателей с существующими стандартами, затем они корректируются и подвергаются детальному исследованию.

Наукой и практикой установлено, что функционально-логическое основание процессов управления оказывает прямое воздействие на сам производственный процесс и его составляющие элементы, причём данное взаимодействие требует качественных преобразований, что ведёт к поиску форм и методов, способствующих минимизации затрат. В этой связи одним из наиболее оптимальных был принят подход, детализирующий основные бизнес-процессы, формирующие стоимость конечного для потребителя продукта. В области увязки основных процессов с соответствующими функциями большая роль отведена информационным технологиям, которые напрямую связаны с построением эффективной

и полной информационной поддержки системы управления. То есть происходит совместное применение функциональных и процессных подходов. Такое взаимодействие не всегда имеет положительный резонанс. Так, многочисленные исследования в данной области свидетельствуют о том, что подобный синтез мешает внедрению реинжиниринговых процессов вследствие получения отрицательного эффекта и не выполнения поставленных перед предприятием целей в сфере финансового и экономического развития.

Системасовместного применения функционального и процессного подходов до конца не проработана, следовательно, не может применяться, хотя она и необходима для предприятия. Передача и делегирование функций управления в системе комплексного использования функционального и процессного подходов к управлению предприятием является одной из главных составляющих системного подхода. Противопоставлять эти подходы друг относительно друга весьма сомнительно, так как общеизвестен факт положительного воздействия от взаимного дополнения и их интеграции, которая позволяет выстроить эффективную систему управления предприятием, то есть создать оптимальные взаимосвязи его бизнес-процессов с поставленными задачами, направленными на достижение определённых целей.

Роль и значение управленческого учёта заключается ещё и в том, что с его помощью становится возможным оказать информационную поддержку в случае выбора оптимального процесса управления с учётом специфики деятельности предприятия.

В сферу деятельности современного управленческого учёта входяттакже процессы регулирования всевозможных рисков [2]. Он занимается информационным обеспечением, регулированием финансовой деятельности посредством ключевых показателей и индикаторов, а также внедряет стратегию и тактику в сфере планирования предприятия, отслеживает работу системы по управлению качеством.

Система управленческого учёта осуществляет конкретную адресную помощь управлению и даёт ответы на важнейшие вопросы:

1) На какой стадии устойчивого развития находится организация?

2) Каковы важнейшие цели для дальнейшего развития?

3) Какой набор действий будет способствовать скорейшей реализации намеченных целей?

Кроме того, в функции управленческого учёта входит предупреждение руководства об имеющихся на предприятии проблемных ситуациях. Проблемы могут возникнуть в случае недостижения поставленных целей, например, в области организации производства. Проблемы могут случаться на различных уровнях управления – как на средних, так и на низших звеньях,в различных отделах и функциональных службах [11].

Специалисты в сфере управленческого учёта должны заниматься, в первую очередь, процессами гармонизации двух основных проблем – обеспечение стабильности в работе предприятия при эффективном выполнении поставленныхцелей. Обеспечение стабильностиследует увязывать спостоянной проверкой деятельности в рамках принятых границ или имеющихся ограничителей [8]. Причём установленные ограничения связаны с бюджетной политикой предприятия, системой лояльности и мотивации сотрудников, и прочими ограничителями, принятыми на предприятии. В этом смысле роль управленческого учёта существенно возрастает. То есть соответствие поставленным целям в направлении дальнейшего устойчивого развития предприятия требует постоянного присутствия управленческого учёта, чтобы была возможность видеть и отслеживать все прогрессивные моменты.

Полученные результаты работы предприятия необходимо контролировать и сравнивать с установленными на этапе планирования стандартами. В этом смысле систему управленческого учёта, которая представлена

на рис. 2,можно позиционировать как своеобразную функцию управления, основной задачей которой являются корректирующие действия в случае несоответствия готового «продукта» заданному стандарту. Ситуация предполагает определённые действия, направленные на область ресурсовлибона сам производственный процесс.

Подобная система, где готовый «продукт» оказывает влияние на предполагаемую ресурсную базу либо на производственную деятельность, можно определить как систему обратной связи. То есть, подобная обратная связь, по сути,есть важнейшая часть процесса управления любого предприятия, без которой не может существовать система управленческого учёта. Обратная связь предоставляет оперативную информацию о процессах, происходящих в деятельности предприятия, информацию, на основании которой возможно принимать соответствующие управленческие решения.

Стандартизация также является одной из составных частей модели управленческой деятельности в системе взаимосвязи с управленческим учётом. Она позволяет вести сравнение результатов с индикаторами и показателями, заложенными целью развития. Стандарты позволяют оценивать представления о том, что возможно получать от конкретного бизнес-процесса.

При управленческом учёте стандарты как бы вытекают из поставленной цели: или сама цель уже является стандартом, или индикатор по конкретному направлению определяется поставленной целью. Иногда стандарт может быть определённа основании проведённого анализа или выявлен экспертным путём. Тем не менее, согласно общему стандарту устанавливаются общие требования и определяются принципы построения и применения системы управленческого учёта.

Управленческий учёт может выступать и в качестве сервисной функции к управленческому процессу, его основным задачам. В этом случае необходим контроль и так называемый многомерный мониторинг, поскольку предполагается отследить функции как менеджмента, так и управленческого учёта. Данное взаимодействие предполагает определение задач и функций по каждой из многочисленных ситуаций, тем не менее, многомерный мониторинг остаётся в компетенции специалистов по управленческому учёту, а процесс принятия управленческих решений, интерпретация полученных результатов – в компетенции менеджеров.

Вышесказанное позволяет сделать вывод о том, чтовнедрение системы управленческого учёта будет способствовать увеличению возможности в области управления предприятием.

Рис. 2 Схема взаимосвязей управленческой деятельности в формате управленческого учёта

Ряд российских учёных и специалистов [14] пытаются отождествить стратегический менеджмент и маркетинговый отдел исходя из общности их функций, отмечая тем самым,какие упущения возникают в деятельностипредприятия, и как непродуманно возникаютуправленческие решения, связанные спродвижением готового «продукта». На этой линии также проявляется значимость управленческого учёта, поскольку он, учитывая производственную и технологическую специфику предприятия, особенности рынка сбыта, стратегий в продвижении, то есть,внешнюю и внутреннюю среды деятельности предприятия, оказывает непосредственную помощь в согласовании планируемых результатов, реализации перспективных целей и эффективности развития.

Таким образом, целью применения управленческого учёта является обеспечение гармонизации функционирования предприятия.

В заключение важно отметить, что роль системы управленческого учёта в любой компании очень велика. Внедрение данной системы необходимо руководителю, менеджерам и всему персоналу, ибо важность правильности постановки управленческого учётадаёт информацию, которая необходима для усиления внимания и определения приоритетности выполнения задач организации, направленных на планирование и прогнозирование её дальнейшей деятельности. Разработка и применение эффективных решений руководителя будет служить основополагающей предпосылкой конкурентоспособности компании на рынке, проведению чётко сформированной кадровой политики [9]. Результаты от внедрения системы управленческого учёта превзойдут все ожидания, т.к. сформируют аналитическую информацию для оценки перспективы при открывающихся возможностях, снабдят необходимыми механизмами контроля над исполнением принятых решений.

1. Alborov R.A., Livenskaya G.N. Upravlencheskiy uchet zatrat po centram otvetstvennosti v proizvodstvennyh organizaciyah: monografiya. Izhevsk: Izd-vo «Udmurtskiy un-t», 2013. 108 s.

2. Astrahanceva E.A. Krizisy i ekonomicheskaya bezopasnost' v uchetno-analiticheskom obes-pechenii predpriyatiya//Materials of the International scientific and practical conference «SCIENCE AND EDUCATION - 2014». S. 44-47.

3. Bashkatov V.V., Bashkatova V.S., Barsegyan A.A. Suschnost' predprinimatel'skogo riska i pokazateli, neobhodimye dlya ego ocenki //Politematicheskiy setevoy elektronnyy nauchnyy zhurnal Kubanskogo gosudarstvennogo agrarnogo universiteta. 2014. №100(06).S. 1-19.

4. Vahrushina M.A., Pashkova L.V. Byudzhetirovanie v sisteme upravlencheskogo ucheta malogo biznesa: metodika i organizaciya postanovki: monografiya. M.: NIC Infra-M, 2015. 114s.

5. Vahrushina M.A.Konvergenciya informacionnyh resursov uchetnyh podsistem: upravlencheskiy aspekt // Ekonomika. Biznes. Banki. 2013. №2(3). S. 7-15.

6. Voronova E.Yu. Institucional'nye aspekty upravlencheskogo ucheta: teoriya, metodologiya, praktika: monografiya. M.: Moskovskiy gos. obl. un-t, 2011.

7. Velichkovskiy A.V. Neopredelennost' i risk pri ocenke aktivov v buhgalterskoy otchet-nosti v sootvetstvii s MSFO // Mezhdunarodnyy buhgalterskiy uchet. 2014. №9. S. 19-31.

8. Vnutrenniy kontrol': metodologiya skvoznogo kontrolya avtonomnyh uchrezhdeniy: Monografiya / A.V. Porfir'eva, T.Yu. Serebryakova. M.: NIC INFRA-M, 2016. 152 s.

9. Garrison R. Upravlencheskiy uchet. M.: NIC INFRA-M, 2014. 1024 s.

10. Garifulin K.M.i dr.Formirovanie i ispol'zovanie informacii buhgalterskogo ucheta dlya prinyatiya upravlencheskih resheniy: monografiya. M.: RUSAYNS, 2016. 126 s.

11. Martynenko E.V., Barannikov A.A.Upravlencheskiy uchet: predposylki vozniknoveniya, suschnost' i sovremennaya nauchnaya koncepciya // Politematicheskiy setevoy elektronnyy nauchnyy zhurnal Kubanskogo gosudarstvennogo agrarnogo universiteta.2013. №86(02). S. 45-51.

12. Samusenko S.A. Proizvoditel'naya deyatel'nost' cheloveka kak osnovnoy faktor proishozhdeniya i razvitiya upravlencheskogo ucheta //Mezhdunarodnyy buhgalterskiy uchet. 2013. №41.

13. Sigidov Yu.I.,Bashkatov V.V.Nalogovye raschety v sisteme upravlencheskogo ucheta: mono-grafiya. Krasnodar: KubGAU, 2013. 265 s.

14. Strategicheskiy upravlencheskiy uchet: Monografiya / L.I. Kim. M.: NIC INFRA-M, 2014. 202 s.

15. Upravlencheskiy uchet i analiz. S primerami iz rossiyskoy i zarubezhnoy praktiki. / V.I. Petrova, A.Yu. Petrov, I.V. Kobischan i dr. M.: NIC INFRA-M, 2016. 304 s.

16. Boyns T., Edwards R.A History of Management Accounting: the British Experience. New York: Routledge, 2013.