Evolution of business enterprises in Russia, their integration into international financial and commodity markets caused the consolidation of interconnected entities into the groups. The value of non-controlling interests describes the levels of consolidation for subsidiaries. The group has to prepare and to present financial statements in accordance with International Financial Reporting Standards. By the set of characteristics these standards are defined as global accounting meta-institution. The inventories are important item of current assets. National accounting regulates their traffic. Practical examples illustrate the influence of non-controlling interests, changes in foreign exchange rates, and the risk of inventories impairment upon the transformations from the Russian accounting rules to the International Financial Reporting Standards. These characterizing factors have to be the subject of management accounting.

Institutional features of IFRS, consolidated financial statements, transformation of inventories accounting.

Введение

В Российской Федерации (РФ) совершенствуется и усложняется структура хозяйственной деятельности, в т.ч., и в новой Интернет-экономике. Во взаимодействии с международными рынками товаров и капитала формируется финансовый рынок. Усиливаются интеграционные процессы в Евразийском экономическом союзе. Все это обусловило эволюцию экономических институтов. Происходит консолидация на отношениях контроля взаимосвязанных компаний.

Преобразования затронули отечественный финансовый учёт, который обогащается институциональной экономической теорией. В ней международное объединение компаний рассматривается как система социально-экономических, организационных и технологических отношений, формирующихся под влиянием внешней и внутренней институциональной среды. Наиболее полно её характеризуют [5]:

– общие социально-экономические условия;

– идеология (характер регулирования учёта, степень административного воздействия);

– культура (практика делового оборота, способы и характер коммуникаций различных агентов между собой, преобладающие социальные ценности: индивидуализм и коллективизм, отношение к риску, уровень доверия и т.д.);

– экономика (степень её открытости, наличие инфляционных процессов и кризисных ситуаций, доступность источников финансирования и т.д.);

– право (законодательная база ведения учёта, система налогообложения, международные правовые акты).

Каждый из приведенных факторов не является единственным и не может рассматриваться как наиболее значимый в определении природы и структуры институциональной операционной среды группы компаний.

Усложнение условий хозяйственной деятельности, расширение сотрудничества, в т.ч. и в государствах с нерыночной экономикой, расположенных на разных континентах, взаимодействие с международными рынками капитала обусловили принятие Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете». Он определил значение национальных учетных стандартов – Положений по бухгалтерскому учету (ПБУ). Совершенствуется План счетов финансово-хозяйственной деятельности организаций.

Перед отечественными исследователями встают задачи управления сложными экономическими объектами – группами компаний. Российская правовая система предполагает, что для их создания и последующего успешного развития управляющей компании – инвестору необходимо сформировать более 50% уставного капитала при учреждении каждого хозяйственного общества, входящего в объединение. Это регламентировано Законом от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», а также ПБУ 11/2000 «Информация об аффилированных лицах» (утвержденному приказом Минфина РФ от 13 января 2000 г. №5н).

При наличии у компании дочерних и зависимых обществ федеральный закон от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчётности» предписывает кроме собственного бухгалтерского отчёта составлять консолидированную бухгалтерскую отчётность, включающую финансовые показатели группы взаимосвязанных организаций, находящихся на территории Российской Федерации и за её пределами. Такая отчётность обобщает данные контролирующей организации (материнской компании), её дочерних и зависимых предприятий, являющихся юридическими лицами по законодательству места их государственной регистрации. С 2015 г. консолидированная финансовая отчётность составляется в РФ по Международным стандартам финансовой отчетности (МСФО).

В 2011 г. на основании Постановления Правительства РФ от 25 февраля 2011 г. №107 «Об утверждении Положения о признании Международных стандартов финансовой отчётности и Разъяснений Международных стандартов финансовой отчётности для применения на территории Российской Федерации» эти стандарты были официально опубликованы [4]. Закон от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности» предусматривает обязательную проверку консолидированной финансовой отчётности.

Институциональные особенности Международных стандартов финансовой отчетности

Институциональная экономическая теория стала базисом Международных стандартов финансовой отчетности. Они по существу сформировали глобальный учетный мета-институт (МИ) (учетную мета-систему). Мета-институт объединяет многочисленные, входящие в него, автономные институты, которые могут иметь разные учетные стандарты и технологии, отличаться по целевому назначению, характеру функционирования, относиться к разным географическим регионам, обладать концептуальными различиями [1], [7].

От общепринятых институтов МИ отличают пять характеристик [10].

1. Операционная независимость отдельных институтов, каждый из них является независимым и имеет собственное целевое назначение. При декомпозиции МИ отдельные компоненты способны регулировать учетные действия независимо друг от друга.

2. Управленческая независимость. Составляющие институты не только могут функционировать автономно друг от друга, они, в общем случае, для достижения поставленных задач действуют независимо.

3. Географическое расположение. Как правило, составляющие национальные учетные институты (национальные стандарты) имеют разнообразное географическое положение (относятся к различным государствам и регионам). Часто такие институты обмениваются друг с другом только информацией и знаниями. Во многих случаях в процессах взаимного обмена не участвуют существенные количества физических масс или энергии.

4. Обновляющееся поведение. Мета-институт решает задачи и реализует функции, не присущие ни одному из составляющих его институтов. Такое операционное, «регулирующее поведение» принято называть «вновь возникающим». Оно не свойственно ни одному из «институтов-компонент».

5. Эволюционное развитие. Мета-институт никогда не является полностью сформированным или созданным. Его структура развивается во времени, и совершенствуется эволюционно. В результате накопления опыта и знаний появляются, модифицируются и отменяются дополнительные учетные и операционные функции, регулирующие стандарты и целевые задачи.

Перечисленные особенности постулируются как определяющие признаки. Позднее были введены три новые формальные характеристики [10].

Операционное взаимодействие, под ним понимается способность двух или большего числа учетных институтов, а также их составляющих обмениваться и использовать полученную в результате обмена информацию.

Комплиментарность – обеспечивает многовариантность развития каждого из рассматриваемых институтов. При этом ни один из возможных сценариев эволюции не считается корректным или некорректным. Многовариантность мнений о путях развития – жизненно необходима, особенно на этапе формирования корректных и научно обоснованных требований при проектировании и создании учетного мета-института.

Целостность (холизм) – философская концепция, противоположная атомизму. Атомизм основывается на убеждении, что любой целостный институт при анализе может быть разделен или декомпозирован на отдельные части, взаимосвязи между которыми поддаются описанию. Холистический подход признает целое первичным, логически не противоречивым и зачастую большим, чем сумма его составляющих.

Периметр консолидации

МСФО (IFRS) 10 «Консолидированная финансовая отчётность» установлено, что консолидация объединения компаний начинается с момента, когда инвестор (материнское предприятие) получает контроль над объектом инвестиций, и прекращается, когда такой контроль утрачивается. С целью определения степени или периметра консолидации необходимо выяснить:

– существуют ли у материнской компании полномочия в отношении объекта инвестиций;

– имеет ли она право на получение дохода или подвергается ли рискам, связанным с переменным доходом от участия в объекте инвестиций;

– есть ли возможность использовать полномочия в отношении объекта инвестиций для оказания влияния на величину дохода инвестора.

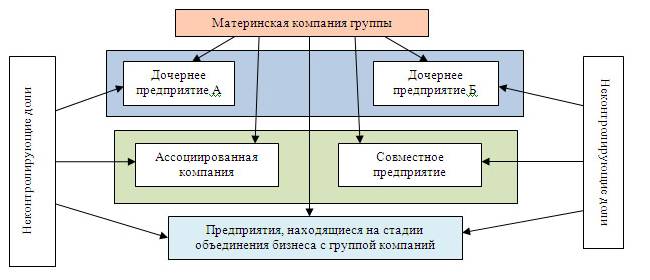

Организации, находящиеся под контролем другого предприятия, рассматриваются как дочерние. Вместе с материнской компанией они образуют группу.

Особая оценка степени контроля над объектом инвестиций предусмотрена МСФО (IAS) 28 «Инвестиции в ассоциированные и совместные предприятия». В стандарте определены категории.

Ассоциированное предприятие – предприятие, на деятельность которого инвестор (группа компаний) оказывает значительное влияние.

Совместное предприятие – предполагает наличие у сторон, обладающих совместным контролем над деятельностью предприятия, прав на чистые активы деятельности.

Участник совместного предприятия – сторона совместного предприятия, обладающая совместным контролем.

Наиболее слабый вид зависимости отдельных предприятий представлен МСФО (IFRS) 3 «Объединение бизнеса». В этом случае группа получает контроль над одним или более видами деятельности, совокупностью активов, управление которыми способно привести к получению дохода в форме дивидендов, снижения затрат или какой-либо иной экономической выгоде.

Необходимым элементом консолидированной финансовой отчётности является статья неконтролирующая доля (НКД) – капитал в дочернем, ассоциированном или совместном предприятиях, которым группа не владеет прямо или косвенно [3].

При консолидации финансовой отчетности согласно п. В86, МСФО 10:

– производится объединение аналогичных статей активов, обязательств, капитала, доходов, расходов и потоков денежных средств материнского и его дочерних предприятий;

– исключаются балансовые стоимости инвестиций материнского предприятия в каждое из дочерних, а также доли материнского предприятия в капитале каждого из дочерних;

– полностью исключаются внутригрупповые активы и обязательства, капитал, доход, расходы и потоки денежных средств, связанные с операциями между предприятиями (прибыль или убытки, возникающие в результате внутригрупповых операций и признанные в составе активов, таких как запасы и основные средства, исключаются полностью).

В ассоциированном или совместном предприятии контроль определяется МСФО 28 и представляет собой совокупную долю участия материнской и её дочерних компаний. Вложения других ассоциированных или совместных предприятий группы в этих целях во внимание не принимаются. В ассоциированных и совместных предприятиях, входящих в группу, активы и обязательства, капитал, доходы, расходы и потоки денежных средств, связанные с операциями по приобретению запасов признаются при консолидации по методу долевого участия. Инвестиции группы первоначально оцениваются по фактической стоимости, в последующем их стоимость корректируется в зависимости от изменения доли в чистых активах объекта инвестиций. Прибыль или убыток, а также прочий совокупный доход включает долю в прибыли или убытке, прочем совокупном доходе объекта инвестиций.

При объединении бизнеса согласно п. 19 МСФО 3 первоначально оцениваются компоненты неконтролирующей доли в капитале предприятия, которым группа не владеет прямо или косвенно [1]. Такая доля дает право на пропорциональную часть чистых активов объединяемого предприятия в случае его ликвидации и определяется по справедливой стоимости на дату приобретения, или исходя из пропорциональной доли участия в признанной величине идентифицируемых чистых активов приобретаемого общества.

В консолидированном отчете о финансовом положении материнской компании доля неконтролирующих акционеров приводится в составе капитала отдельно от капитала, относящегося к контролирующему акционеру. Аналогичное представление используется в отчете о совокупном доходе. Если имеется несколько дочерних обществ, в которых присутствует НКД, то в консолидированной финансовой отчетности эти доли участия отражаются в общей сумме [8]. Схема уровней консолидации компаний в группе представлена на Рис. 1.

Рис. 1. Уровни консолидации в группе компаний

Состав запасов.

Контролирующее предприятие, зарегистрированное в России, должно исполнять закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» и национальные учетные стандарты. Материально-производственные запасы (МПЗ) – значимая статья любой консолидированной отчетности. Их состав определяется [2]:

– ПБУ 5/01 «Учёт материально-производственных запасов» (утверждено приказом Минфина РФ от 9 июня 2001 г. № 44н);

– ПБУ 4/99 «Бухгалтерская отчётность организации» (утверждено приказом Минфина России от 6 июля 1999 г. № 43н);

– Приказом Министерства финансов РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

К запасам относят активы: используемые в качестве сырья и материалов при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг) или для управленческих нужд организации. Готовая продукция (конечный результат производственного цикла, активы, законченные обработкой (комплектацией)) является частью материально-производственных запасов, предназначенных для продажи. В отчете о финансовом положении (бухгалтерском балансе) отдельной строкой в составе запасов отражаются затраты в незавершенном производстве. Товары, приобретенные или полученные от других юридических или физических лиц для продажи, в учете также относятся к материально-производственным запасам.

Оценка стоимости запасов регламентирована п.5 и п.12 ПБУ 5/01. Они принимаются к бухгалтерскому учету по фактической себестоимости, которая не подлежит изменению.

В Международном стандарте финансовой отчетности (IAS) 2 «Запасы» определены в п. 6 как активы, находящиеся:

– в виде сырья или материалов, которые будут потребляться в процессе производства;

– в процессе производства;

– предназначенные для продажи в ходе обычной деятельности.

Они оцениваются по наименьшей из двух величин: себестоимости или чистой цене продажи. Себестоимость должна включать все затраты на приобретение, переработку и пр. затраты, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов.

Из-за своей универсальности и общности мета-институт МСФО не предполагает введение единого плана счетов. С целью формирования консолидированной отчетности российские компании используют данные бухгалтерских счетов, определенных их учетной политикой.

Трансформация стоимостной оценки запасов в консолидированной отчетности

МСФО предусматривают дифференцированный подход к обобщению учетной информации дочерних, ассоциированных и совместных предприятий, а также компаний, находящихся в процессе объединения с группой. В консолидированной финансовой отчётности – активы, обязательства, капитал, доходы, расходы, потоки денежных средств материнского предприятия и его дочерних обществ представлены как активы, обязательства, капитал, доход, расходы, потоки денежных средств единого субъекта экономической деятельности – группы.

Прибыли и убытки, возникающие при продаже запасов в результате операций «сверху вниз» и «снизу вверх» (между группой вместе с дочерними компаниями и её ассоциированным или совместным предприятием), в финансовой отчетности признаются МСФО 28 только в той мере, в которой они относятся к неконтролирующей доле в ассоциированном или совместном предприятии. В качестве примера операций «сверху вниз» приводят продажу либо взнос активов в ассоциированное или совместное предприятие инвестором. Доля инвестора в прибылях и убытках ассоциированного, а также совместного предприятия от этих операций подлежит исключению. Операции «снизу вверх» включают продажу активов инвестору (группе) ассоциированным или совместным предприятием.

Если операции «сверху вниз» свидетельствуют об уменьшении чистой возможной цены продажи активов, подлежащих продаже или вложению, или об убытке от обесценения этих активов, то эти убытки МСФО 28 полностью относит на инвестора. В случае операций «снизу вверх», свидетельствующих об уменьшении чистой возможной цены продажи активов, подлежащих покупке, или об убытке от обесценения этих активов, инвестор должен признать свою долю в этих убытках [9].

Пример 1. Международная группа компаний зарегистрирована в Российской Федерации, являющейся страной с переходной экономикой. Группа включает автомобильный завод (контролирующее предприятие), а также дочерние компании: организацию по оптовой продаже автомобилей, розничные автосалоны. На дату окончания отчетного периода группа приобрела 20% капитала регионального сервисного центра. Кроме того, в стране с нерыночной экономикой создано совместное предприятие (СП) по сборке автомобилей из машино-комплектов, поставляемых объединением. Для послепродажного обслуживания продукции в иностранном государстве действует сервисный центр, являющийся ассоциированным предприятием. Структура группы и отношения в ней зависимых предприятий представлены на рис. 2.

|

Рис. 2. Структурная схема группы компаний |

Величины неконтролирующих долей представлены в табл. 1.

Таблица 1

Основные характеристики предприятий, входящих в объединение

|

Наименование организации |

Тип экономики |

Отношение к группе |

Величина неконтролирующей доли |

Функциональная валюта |

|

Автомобильный завод |

переходная рыночная |

материнская компания |

0 |

российский рубль |

|

Оптовая торговая организация |

переходная рыночная |

дочерняя компания |

20 |

российский рубль |

|

Розничные автосалоны |

переходная рыночная |

дочерняя компания |

40 |

российский рубль |

|

Региональный сервисный центр |

переходная рыночная |

объединение бизнеса |

80 |

российский рубль |

|

Сборочное производство из поставляемых машино-комплектов |

нерыночная |

совместное предприятие |

50 |

иностранная валюта |

|

Сервисный центр |

нерыночная |

ассоциированное предприятие |

60 |

иностранная валюта |

Годовая программа автозавода рассчитана на: выпуск 200 тыс. автомобилей, а также производство 50 тыс. машино-комплектов для совместного сборочного предприятия. Стоимостные характеристики продукции объединения приведены в табл. 2. Цена отгрузки машино-комплектов по контракту с совместным предприятием установлена в денежных единицах страны с нерыночной экономикой (нде.).

Таблица 2

Стоимостные характеристики различных видов продукции группы

|

Наименование показателя |

Стоимость в тыс.российских руб. |

Стоимость в миллионах национальных денежных единиц страны с нерыночной экономикой |

|

Стоимость единицы готовой продукции (автомобиля) на контролирующем предприятии |

400 |

¾ |

|

Заводская отпускная цена единицы готовой продукции (автомобиля) на контролирующем предприятии |

440 |

¾ |

|

Цена одного автомобиля при отгрузке оптовой организацией группы |

480 |

¾ |

|

Цена автомобиля в розничных автосалонах |

500 |

¾ |

|

Стоимость единицы готовой продукции (машино-комплекта) на контролирующем предприятии |

300 |

¾ |

|

Заводская отпускная цена единицы готовой продукции (машино-комплекта) на контролирующем предприятии (первое полугодие отчетного года) |

320 |

32 |

|

Заводская отпускная цена единицы готовой продукции (машино-комплекта) на контролирующем предприятии (второе полугодие отчетного года) |

160 |

32 |

|

Стоимость единицы готовой продукции (автомобиля) на совместном сборочном предприятии (первое полугодие отчетного года) |

360 |

36 |

|

Стоимость единицы готовой продукции (автомобиля) на ) на совместном сборочном предприятии (второе полугодие отчетного года) |

360 |

72 |

|

Отпускная цена единицы готовой продукции (автомобиля) на совместном сборочном предприятии (первое полугодие отчетного года) |

400 |

40 |

|

Отпускная цена единицы готовой продукции (автомобиля) на совместном сборочном предприятии (второе полугодие отчетного года) |

480 |

96 |

На начало года остатки запасов в компаниях объединения отсутствовали. Информация на отчетную дату о структуре и величине запасов (млн руб.) на российских предприятиях представлена в табл. 3.

Таблица 3

Оценка запасов на отчетную дату на российских предприятиях группы (миллионы рублей – функциональная валюта объединения)

|

Наименование статьи запасов |

Автомобильный завод |

Оптовая торговая организация |

|||

|

Отдельная отчетность |

Консолидированная отчетность с учетом НКД |

Отдельная отчетность |

Консолидированная отчетность с учетом НКД |

||

|

всего |

в т.ч. для совместного предприятия |

||||

|

Материалы |

1 000 |

¾ |

1 000 |

500 |

500 |

|

Незавершенное производство |

400 |

¾ |

400 |

¾ |

¾ |

|

Готовая продукция и товары |

1500 |

300 |

1500 |

1320 |

1320 |

|

Наименование статьи запасов |

Розничные автосалоны |

Региональный сервисный центр |

|||

|

Отдельная отчетность |

Консолидированная отчетность с учетом НКД |

Отдельная отчетность |

Консолидированная отчетность с учетом НКД |

||

|

Материалы |

200 |

200 |

2 000 |

400 |

|

|

Незавершенное производство |

¾ |

¾ |

20 |

4 |

|

|

Готовая продукция и товары |

960 |

960 |

30 |

6 |

|

Оценки запасов на предприятиях, расположенных в стране с нерыночной экономикой приведены в табл. 4.

Таблица 4

Оценка запасов на отчетную дату на предприятиях группы, расположенных в стране с нерыночной экономикой (миллионы рублей – функциональная валюта объединения)

|

Наименование статьи запасов |

Совместное предприятие по сборке автомобилей из поставляемых машино-комплектов |

Сервисный центр (ассоциированное предприятие) |

||

|

Отдельная отчетность |

Консолидированная отчетность |

Отдельная отчетность |

Консолидированная отчетность |

|

|

Материалы |

320 |

160 |

500 |

200 |

|

Незавершенное производство |

340 |

170 |

10 |

4 |

|

Готовая продукция и товары |

720 |

360 |

20 |

8 |

После консолидации отчета о финансовом положении группы с учетом неконтролирующих долей величины запасов отражены в табл. 5.

Таблица 5

Оценка запасов на отчетную дату в консолидированном отчете о финансовом положении (миллионы рублей ¾ функциональная валюта объединения)

|

Наименование статьи запасов |

Стоимостная оценка запасов в консолидированном балансе |

|

Материалы |

2 460 |

|

Незавершенное производство |

578 |

|

Готовая продукция и товары |

4 154 |

Функциональная валюта

Контролирующая компания группы (инвестор) – автомобильный завод зарегистрирована в Российской Федерации, где и реализует большую часть произведенной продукции. Законом от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» установлено, что денежное измерение объектов учета и составление финансовой отчетности производится в валюте Российской Федерации. Порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в валюту РФ независимо от вида экономической деятельности организации устанавливается федеральными стандартами, в т.ч. ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

При консолидации преобразование бухгалтерской информации обуславливается выбором функциональной валюты группы. При этом МСФО (IAS) 21 «Влияние изменений обменных курсов валют» предписывает определение основной экономической среды, в которой предприятия осуществляют деятельность, где они зарабатывают и используют основную часть своих денежных средств. Оценивается кроме того влияние функциональной валюты на цены товаров и услуг, а также на технологию расчетов за них. Рассматриваются особенности регионов и стран, где условия конкуренции и юридическая нормативная база в основном определяют цены продаж товаров и услуг группы. Принимается во внимание вид валюты, в которой формируются затраты на оплату труда, материалов и пр. затрат.

Выбор функциональной валюты зависит, в т.ч., от поступления значительного объема средств по финансовой деятельности (например, эмиссия долговых и долевых инструментов), а также направления денежных средств от операционной деятельности в различные резервы.

МСФО 21 выделяет монетарные (денежные) статьи, которые характеризуют право получить (или обязательство предоставить) фиксированное или определяемое количество валютных единиц. Немонетарные статьи таких прав не дают. Запасы и основные средства в стандарте определены как немонетарные статьи. На отчетную дату каждого периода монетарные статьи в иностранной валюте переводятся по курсу закрытия. Немонетарные ст., в т.ч. запасы, которые оцениваются по исторической стоимости в иностранной валюте, переводятся в функциональную валюту по обменному курсу на дату операции. Справедливая стоимость запасов в иностранной валюте устанавливается по обменному курсу на дату такой оценки.

В случае, когда прибыль или убыток от немонетарной ст. признаются в составе прочего совокупного дохода, то каждый валютный компонент такой прибыли или убытка также отражается в составе прочего совокупного дохода. Напротив, если прибыль или убыток от немонетарной ст. включается в состав прибыли или убытка, тогда каждый такой валютный компонент признается в составе прибыли или убытка.

Определение функциональной валюты ассоциированных и совместных предприятий группы обуславливается тем обстоятельством, что на международных рынках превалируют доллары США. Кроме того, они являются валютой управления бизнес-рисками и оценки результатов деятельности иностранных компаний.

При консолидации проводятся преобразования отдельных отчетностей контролирующей компании и зарубежных подразделений – ассоциированных и совместных предприятий.

Пример 2. Годовая программа автозавода (рис. 2) предусматривает производство 50 тыс. машино-комплектов для совместного сборочного предприятия, расположенного в стране с нерыночной экономикой. В первом полугодии материнская компания поставила 25 тыс. машино-комплектов по цене 320 тыс. руб. Расчеты производились на основании долгосрочного контракта в национальных денежных единицах государства с нерыночной экономикой (нде.) по официальному обменному курсу 100 нде. за 1 руб. (или 0,01 руб. за 1 нде.).

В отдельной отчетности головного предприятия за январь – июнь доходы и расходы от реализации запасов (готовых машино-комплектов) совместному предприятию, отражаются проводками.

Дебет Валютный счет в нде.

Кредит Выручка от продаж машино-комплектов совместному предприятию – 8 000 млн руб. (25 000 машино-комплектов × 32 млн нде. × 0,01).

Дебет Себестоимость реализованных машино-комплектов

Кредит Готовая продукция – 7 500 млн руб.

(25 000 машино-комплектов × 300 000 руб.).

В отдельной отчетности материнской компании за первые 6 мес. прибыль от продаж машино-комплектов совместному предприятию равна 500 млн руб. (8 000 млн руб. – 7 500 млн руб.). Однако в консолидированной отчетности отражается только величина прибыли, приходящейся на неконтролирующую долю участия в СП (табл. 1), то есть только 50%.

Консолидированная прибыль = 0,5 × 25 000 машино-комплектов ×

× (320 000 руб. – 300 000 руб.) = 250 млн руб.

Кроме того, в первой половине отчетного года совместное предприятие получило прибыль от реализации продукции, собранной из поставляемых машино-комплектов.

Прибыль СП = 25 000 автомобилей × (400 000 руб. – 360 000 руб.)×100 нде. = 100 000 млн нде.

При пересчете в рубли по официальному курсу нде. сумма прибыли равна.

Прибыль = 100 000 млн нде. × 0,01 = 1 000 млн руб.

При консолидации прибыль за 6 мес. от деятельности совместного предприятия признается по методу долевого участия (табл. 1).

Консолидированная прибыль = Прибыль СП × Доля группы в чистых активах СП =

= 1000 млн руб. × 0,5= 500 млн руб.

Таким образом, в первом полугодии в консолидированной отчетности прибыль группы от операций совместного предприятия по реализации запасов в функциональной валюте (руб.) будет сформирована в 750 млн руб. (250 млн руб. + 500 млн руб.).

Пример 3 (продолжение примера 2). С 1 июля национальная денежная единица государства с нерыночной экономикой по отношению к российскому рублю обесценилась в 2 раза (200 нде. за 1 руб. или 0,005 руб. за 1 нде.). В то же время отпускная цена контролирующего предприятия группы на готовый машино-комплект, установленная в денежных единицах иностранного государства на дату заключения контракта, не изменилась – 32 млн нде. (320 тыс. руб.×100 нде. = = 32 млн нде.) Во втором полугодии СП получило 24 тыс. машино-комплектов. Стоимостные показатели продукции группы представлены в табл. 2.

По поставкам запасов совместному предприятию в июле – декабре отчетного года материнская компания понесла убыток в функциональной валюте группы (руб.).

Убыток = 24 000 машино-комплектов × (320 000 руб. × 100 нде. – 300 000 руб. × 200 нде.) = =24 000 машино-комплектов×(-140 000 руб.×200 нде.) =

= (-672 000 млн нде.), или (-3 360 млн руб.)

Когда операции «сверху вниз» свидетельствуют об уменьшении чистой возможной цены продажи активов, подлежащих продаже или вложению, либо об убытке от обесценения этих активов, такие убытки, как установлено п. 29 МСФО 28, полностью признаются инвестором (группой компаний).

Обесценение национальной денежной единицы иностранного государства по отношению к российскому рублю стало причиной увеличения отпускных цен в функциональной валюте (российских руб.) на автомобили, собранные СП, с 400 000 руб. до 480 000 руб. Из приобретенных во втором полугодии 24 000 машино-комплектов произведено 22 000 автомобилей, из них на отчетную дату реализовано 20 000, ещё 2 000 находились на складе готовой продукции. На счете сырья и основных материалов числилась 1 000, кроме того в незавершенном производстве – 1 000 машино-комплектов.

В отдельной отчетности прибыль СП в национальных денежных единицах от реализации запасов (собранных автомобилей) во втором полугодии будет равна.

Прибыль = 20 000 автомобилей × (480 000 руб. – 360 000 руб.) × 200 нде. =

=480 000 млн нде. (или 2 400 млн руб.).

После проведения консолидации прибыль от операций совместного предприятия, обусловленная выбытием запасов (готовой продукции), признается по методу долевого участия согласно МСФО 28.

Консолидированная прибыль = Прибыль СП × Доля группы в чистых активах СП =

= 2 400 млн руб. × 0,5= 1 200 млн руб.

Из-за снижения курса национальной денежной единицы иностранного государства в июле – декабре отчетного года группа понесла убыток в функциональной валюте от операций с совместным сборочным предприятием в 2 160 млн руб. (1 200 млн руб. - 3 360 млн руб. =

= - 2 160 млн руб.).

В целом по итогам года по операциям с совместным автосборочным предприятием при реализации запасов, объединение получило убыток в функциональной валюте (руб.), равный 1 410 млн руб. ((750 млн руб. - 2 160 млн руб. = - 1 410 млн руб.)

При оценке стоимости инвестиций в совместное автосборочное предприятие по методу долевого участия в году, следующем за отчетным, согласно МСФО 10 инвестиции должны быть уменьшены на 1 410 млн руб.

Выбор функциональной валюты иностранного подразделения согласно МСФО 21 п. 11с предполагает оценку влияния его потоков денежных средств на потоки денежных средств группы. Реализация совместному предприятию машино-комплектов, относящихся к запасам, по справедливой цене или по цене, установленной в функциональной валюте, на основании МСФО (IFRS) 11 «Совместное предпринимательство», раздел «Учет приобретений долей участия в совместных операциях», п. 33С предоставляет возможность увеличить долю группы в году, следующем за отчетным. Ранее имевшиеся доли других участников предприятия не переоцениваются в случае сохранения совместного контроля.

Риск обесценения запасов

Операционная среда международного объединения компаний характеризуется совокупностью рисков, зависящих от многих институциональных факторов. Управление рисками предполагает их идентификацию и формирование достаточных резервов. Наиболее существенным считается рыночный риск, включающий валютный, процентный и кредитный риски, а также риск ликвидности [8].

Все виды запасов подвержены обесценению под влиянием многообразных факторов, в т.ч. изменений обменных курсов валют. В отношении валютного риска устанавливаются ограничения по его уровню в каждой валюте и в целом по портфелю валютных активов и пассивов группы. В случае операций с запасами указанные ограничения влияют на выбор географии зарубежных поставщиков и покупателей, а также на размещение производства [6], [9].

Материально-производственные запасы текущая рыночная или цена продажи, которых уменьшилась, п. 25 ПБУ 5/01 «Учет материально-производственных запасов» предписывает в отчетном бухгалтерском балансе отражать за вычетом резерва под снижение их стоимости. Резерв формируется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью запасов, когда последняя выше.

МСФО 2 не регламентирует формирование резерва под снижение стоимости запасов. В то же время при уменьшении их цены до величины, когда себестоимость готовой продукции превышает чистую цену её реализации, п. 32 МСФО 2 рекомендует отражать запасы по возможной чистой цене продажи. Кроме того, в консолидированной отчетности полностью исключаются внутригрупповые активы и обязательства, доходы, расходы и потоки денежных средств, связанные с движением запасов между дочерними предприятиями. По таким операциям резервы под снижение стоимости запасов МСФО 10 также не предусмотрены. Убытки от операций с ассоциированными и совместными предприятиями, обусловленные снижением стоимости запасов, МСФО 28 в полной величине относит на финансовые результаты группы. Однако, при достаточных и объективных свидетельствах того, что продажи запасов произойдут по зафиксированным сниженным ценам, МСФО 37 «Оценочные резервы, условные обязательства и условные активы» допускает образование резервов под такие условные обязательства.

Пример 4 (продолжение Примера 3). Во втором полугодии отчетного года цена реализации готовых машино-комплектов контролирующим предприятием не изменилась и была установлена в денежных единицах иностранного государства – 32 млн нде. (320 тыс. руб. × 100 нде. =32млн нде.). На отчетную дату на складе готовой продукции головного предприятия находилось 1 000 машино-комплектов, оцениваемых по себестоимости в 300 млн руб.

Денежные единицы иностранного государства, в которых производились расчеты, по отношению к российскому рублю обесценились в 2 раза (200 нде. за 1 руб. или 0,005 руб. за 1 нде.). Изменение обменного курса нде. к функциональной валюте группы привело к снижению текущей рыночной стоимости или чистой цены продажи готовых машино-комплектов с 320 млн руб. до 160 млн руб. (1 000 шт. × 32 млн нде. × 0,005 руб.).

При подготовке отдельной отчетности материнской компании по российским стандартам п. 25 ПБУ 5/01 «Учет материально-производственных запасов» предписывает оценивать машино-комплекты, находящиеся на складе готовой продукции, по текущей стоимости продажи, т.е. в сумме 160 млн руб. (1 000 шт. × 32 млн нде. × 0,005 руб.). Одновременно составляется корректировочная запись.

Дебет «Прочие расходы»

Кредит «Резерв под снижение стоимости материальных ценностей» – 140 млн руб.

(1 000 шт. × 300 тыс. руб. – 160 млн руб.)

В консолидированной отчетности контролирующего предприятия на основании п. 23 МСФО 21 «Влияние изменений обменных курсов валют» немонетарная статья «готовые машино-комплекты» оценивается по исторической стоимости в иностранной валюте и переводится по обменному курсу в функциональную валюту группы на дату операции. МСФО 2 предусматривает два варианта.

1. Формирование оценочного резерва на основании п. 31 в случае превышения объема запасов при их продаже по договорам с СП, предполагающим твердые цены. Величина резерва (п. 49 МСФО 37) отражает обоснованные ожидания технически грамотных, объективных наблюдателей.

2. Уценку запасов до чистой цены продажи и признание всех потерь в качестве расходов в том периоде, в котором была выполнена уценка или имели место потери (п. 34 МСФО 2). В этом случае убытки от обесценения запасов по операциям с совместным предприятием признаются группой в полной величине.

Трансформация ст. «готовые машино-комплекты» проводится в два этапа.

Этап 1. Корректируется отдельная отчетность материнского предприятия, составленная по российским стандартам, – восстанавливается резерв под снижение стоимости материальных ценностей (готовых машино-комплектов).

Дебет «Резерв под снижение стоимости материальных ценностей»

Кредит «Прочие доходы» – 140 млн руб. (1 000 шт. × 300 тыс. руб. – 160 млн руб.)

Этап 2. Запасы (готовые машино-комплекты) по МСФО уцениваются до чистой цены продажи, в функциональной валюте группы – руб., по курсу нде. на отчетную дату

Дебет «Прочие операционные расходы»

Кредит «Запасы (готовые машино-комплекты)» – 140 млн руб.

(1 000 шт. × 300 тыс. руб. - 1 000 шт. × 32 млн нде. × 0,005 руб. = 140 млн руб.)

Заключение

Модернизация производства, освоение новых рынков продаж, интеграция в мировые хозяйственные отношения, обостряющаяся конкурентная борьба обусловили формирование в российской экономике международных объединений компаний. Консолидированная финансовая отчетность наиболее полно характеризует их деятельность. Международные стандарты финансовой отчетности, являясь признанным мета-институтом, объединяют национальные учетные системы экономик с различной институциональной средой [5].

Учет движения сырья и материалов, их переработки в процессе производства, результатов реализации готовой продукции – необходимое условие эффективности хозяйственных операций международной группы. Формализация бухгалтерских процедур представляет первый этап при определении уровней консолидации участников объединения, структуры их капитала, выбора функциональной валюты и операционных валют иностранных подразделений. В последующем определяются принципы трансфертного ценообразования на предприятиях группы.

В конкурентной экономике стоимостные оценки запасов подвержены значительным колебаниям, обусловленным рыночной конъюнктурой. Консолидированная финансовая отчетность предполагает адекватное и полное представление резервов, сформированных под изменения цен отдельных статей запасов.

Перечисленные задачи являются предметом управленческого учета по МСФО [8] и в настоящее время привлекают внимание отечественных исследователей.

1. Get'man V.G. Mezhdunarodnye standarty finansovoy otchetnosti. 2-e izd. [Tekst] M.: NIC INFRA-M, 2017.

2. Kamyshanov, P.I., Kamyshanov A. P. Finansovyy i upravlencheskiy uchet i analiz. [Tekst] M.: NIC INFRA-M, 2016.

3. Kvasovka, M. Algoritmy rascheta nekontroliruyuschey doli uchastiya [Tekst] // MSFO na praktike. - 201- № 11. - S. 24-32.

4. Mezhdunarodnye standarty finansovoy otchetnosti [Elektronnyy resurs] / Dostupny na sayte Ministerstva finansov Rossiyskoy Federacii //URL: http://minfin.ru/ru/perfomance/accounting/mej_standart_fo/docs/ (dostup 22 fevralya 2017 g.)

5. Pankov V.V. Institucional'naya teoriya buhgalterskogo ucheta. [Tekst] M.: InformByuro, 2011.

6. Skoromnikova T. Kak kurs rublya izmenil pribyl' vashey kompanii za 2015 god [Tekst] // MSFO na praktike. - 201- № 3. - S. 12-22.

7. Adams K., Systems Principles: Foundation for the SoSE Methodology. International Journal System of Systems Engineering, 2011, vol. 2, nos. 2/3, pp. 120-155.

8. Arthur N., Grose R., Campbell J., Luff J. Accounting for Corporate Combination and Associations, 6th edn., Prentice Hall, Sydney, 2008.

9. Christensen T., Cottrell D., Baker R. Advanced Financial Accounting, 10th edn., New York, NY: McGraw-Hill/Irwin, 2014.

10. Keating C., Katina P. Systems of Systems Engineering: Prospects and Challenges for the Emerging Field., International Journal System of Systems Engineering, 2011, vol. 2, nos. 2/3, pp. 234-256.