Russian Federation

This article describes an algorithm for estimation of efficiency of activity of the enterprise. One of the essential conditions for improving the efficiency of production and economic activity of the organization analysis of the results of its operations, aimed at identification of internal reserves, increasing economic potential and providing the required market competitiveness.

economic efficiency; liquidity; financial stability; forecasting of bankruptcy.

В условиях, когда предприятия получили самостоятельность в ведении хозяйства, право распоряжаться ресурсами и результатами труда и несут полную экономическую ответственность за свои решения и действия, их благополучие и коммерческий успех всецело зависят от того, насколько эффективна производственно-хозяйственная деятельность.

Одним из непременных условий повышения эффективности производственно-хозяйственной деятельности организации является анализ результатов ее деятельности, направленный на выявление внутренних резервов, наращивание экономического потенциала и обеспечение требуемой рыночной конкурентоспособности.

Экономическая эффективность производственно-хозяйственной деятельности включает в себя экономические аспекты эффективности технико-экономической и социально-экономической, т.е. отражает и уровень эффективности использования производственных сил общества, и степень достижения цели производства.

Повышение экономической эффективности производственно-хозяйственной деятельности создает необходимые условия для расширения и обогащения материальной базы народного благосостояния за счет роста производительности труда, повышения фондоотдачи, экономии средств производства и улучшения качества продукции.

Таким образом, повышение экономической эффективности производственно-хозяйственной деятельности является решающим материальным фактором реализации высшей и конечной цели общественного производства. Экономическая эффективность включает в себя и качественную, и количественную стороны, которые в своей совокупности определяют меру данного вида эффективности. Необходимо различать социальную эффективность и эффективность экономическую.

Можно сказать, что социальная эффективность отвечает на вопрос, на сколько, соответствует результат проведенной хозяйственной деятельности поставленным социальным целям общества. Социальная эффективность показывает степень удовлетворения всех потребностей с помощью создаваемых благ. Социальная эффективность непосредственно связана с уровнем жизни населения страны, несомненно, с условиями труда жителей страны, среды развития человека как индивида, обшей загруженностью человека. Усиление социальной ориентации и максимизация экономического роста является задачей социальной эффективности.

Важное место в системе хозяйственного механизма предприятия занимает экономическая эффективность. Являясь критерием, с помощью которого решаются вопросы необходимости создания новых отраслей, применение новой техники либо мероприятий по совершенствованию организации производства. Обосновывая и прогнозируя развитие экономики, обязательно используют показатели экономической эффективности. Особую значимость имеет тот факт, что экономическая эффективность тесно связана с социальной эффективностью.

В целях определения эффективности использования материальных ресурсов на предприятии применяется система обобщающих и частных показателей определения эффективности. Частные показатели характеризуют эффективности использования отдельных видов материальных ресурсов, а такие показатели, как прибыль на рубль материальных затрат, коэффициент соотношений темпов роста объема производства и материальных затрат, коэффициент использования материалов, удельный вес материальных затрат в себестоимости продукции – являются обобщающими показателями.

Процедура оценки эффективности деятельности предприятия, как и последовательность проведения любого аналитического исследования, включает три основных этапа: подготовительный, основной и заключительный.

Основной этап проведения оценки эффективности деятельности предприятия, состоит из четырех блоков.

Первый блок включает в себя анализ среды деятельности предприятия, что позволяет изучить анализируемый объект как целостную структуру, с учетом внутренней и внешней среды его функционирования, а также выявить специфические особенности объекта исследования, влияющие в дальнейшем на формирование показателей его деятельности и оценки эффективности работы.

Два последующих блока включают анализ эффективности использования ресурсов предприятия и построение системы обобщающих показателей эффективности деятельности предприятия. Именно реализация этих направлений оценки позволяет достичь поставленной цели и решить вытекающие из нее задачи проведения исследования [5, c. 48].

Заключительный этап предполагает обобщение результатов проведения оценки эффективности деятельности предприятия и разработку рекомендаций по повышению эффективности его работы. В зависимости от цели исследования необходимо определиться, в каком виде и кому будут представлены эти результаты (отчет, письменное заключение, рекомендательное письмо и т.п.).

Залогом успешного проведения любого исследования, в т.ч. и оценки эффективности деятельности предприятия, является четкая постановка цели, профессионализм, компетентность исполнителей, заинтересованность заказчиков в полноте и объективности результатов оценки.

В целях проведения анализа эффективности деятельности предприятия рассмотрим методику проведения анализа финансового состояния предприятия и методику проведения анализа эффективности использования материальных ресурсов (оборотные средства и основные средства), так как данные материальные ресурсы имеют наиболее существенную долю удельного веса в активах предприятия, и от данных активов, от их количества, технического уровня, эффективности использования во многом зависят итоги деятельности предприятия в целом [9, c. 69].

В целях проведения анализа эффективности деятельности предприятия рассмотрим методику проведения анализа финансового состояния предприятия и методику проведения анализа эффективности использования материальных ресурсов (оборотные средства и основные средства), так как данные материальные ресурсы имеют наиболее существенную долю удельного веса в активах предприятия и от данных активов, от их количества, технического уровня, эффективности использования во многом зависят итоги деятельности предприятия в целом [9, c. 70]. В табл. 1 представлен алгоритм оценки финансового состояния предприятия.

Таблица 1

Алгоритм анализа финансового состояния предприятия

Финансовые показатели можно представить в следующих группах:

1. Показатели ликвидности – раскрывают характер отношения между оборотными активами и краткосрочными пассивами и отражают способность компании вовремя выполнить обязательства. Они раскрывают характер отношения между оборотными активами и краткосрочными обязательствами (текущими пассивами) и отражают способность компании вовремя выполнить свои финансовые обязательства. В практике проведения финансового анализа используются следующие показатели (табл. 2).

Таблица 2

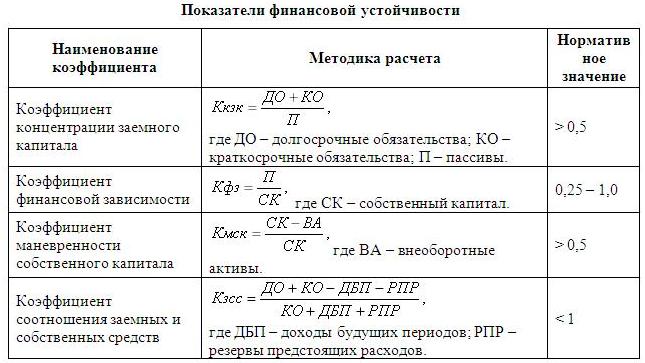

2. Показатели финансовой устойчивости – показывают насколько устойчиво предприятие, насколько сильна зависимость предприятия от заемных средств, насколько свободно оно может маневрировать собственным капиталом без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя (табл. 3).

Таблица 3

3. Показатели рентабельности – отражают влияние показателей ликвидности, управления активами и регулирования долговых отношений на результаты деятельности предприятия (табл. 4).

Таблица 4

Общая рентабельность – показатель того, какую часть от выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

К финансовой устойчивости организации непосредственное влияние оказывает ее платежеспособность, т.е. возможность своевременно погашать финансовые обязательства.

В теории финансового анализа и управления мнения ученых в отношении понятия платежеспособности и ее оценки нередко расходятся. Большинство авторов придерживаются точки зрения, что платежеспособность определяется главным образом степенью ликвидности организации. Поэтому при анализе платежеспособности коммерческой организации рекомендуют оценивать коэффициенты ликвидности [10, с. 65].

Финансовая устойчивость – соотношение заёмных средств к собственным средствам, и показывает, сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств. Рассчитывается как отношение всех обязательств предприятия (кредиты, займы и кредиторская задолженность) к собственным средствам. С позиций долгосрочной перспективы финансовая устойчивость предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Данную информацию может дать анализ следующих показателей:

- Коэффициент соотношения собственных и заёмных средств.

Кзс = заёмный капитал / собственный капитал.

Нормативное значение коэффициента заёмных средств (Кзс) не должно превышать единицы, однако на практике коэффициент отношения заёмных и собственных средств зависит от вида хозяйственной деятельности предприятия и скорости оборота оборотных средств.

- Коэффициент концентрации собственного капитала (автономии, независимости) характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность:

Ккс = собственный капитал / валюта баланса

Считается, что чем выше значение этого коэффициента, тем предприятие более финансово устойчиво, стабильно и независимо от внешних кредиторов. Наиболее распространено мнение, что доля собственного капитала должна быть не ниже 60%.

3) Коэффициент финансовой зависимости (концентрации заёмного капитала) является обратным коэффициенту концентрации собственного капитала, и в сумме они дают единицу.

4) Коэффициент манёвренности собственных средств показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована:

Км= собственные оборотные средства / собственный капитал

Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов, в т.ч. и оборотных.

5) Коэффициент структуры долгосрочных вложений показывает, какая часть основных средств и других внеоборотных активов профинансирована за счёт долгосрочных заёмных источников.

Ксв = долгосрочные пассивы / внеоборотные активы.

6) Коэффициент устойчивого финансирования показывает, какая часть активов финансируется за счёт устойчивых источников и отражает степень независимости предприятия от краткосрочных заёмных источников покрытия.

КУФ = собственный капитал + долгосрочные обязательства / валюта баланса

При оценке платежеспособности нельзя не упомянуть о методике определения неплатежеспособности (несостоятельности) организации.

Под несостоятельностью (банкротством) организации (согласно Федеральному закону от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)») понимается ее неспособность удовлетворять требования кредиторов по оплате товаров (работ, услуг), включая невозможность осуществить обязательные платежи в бюджет и во внебюджетные фонды в связи с превышением обязательств должника над его имуществом или ввиду неудовлетворительной структуры его баланса.

Мировая практика выработала большое число экономико-математических моделей прогнозирования банкротства предприятий. В зарубежной и российской экономической литературе предлагается несколько отличающихся методик и математических моделей диагностики вероятности наступления банкротства коммерческих организаций. Все системы прогнозирования банкротства, разработанные зарубежными и российскими авторами, включают в себя несколько (от двух до семи) ключевых показателей, характеризующих финансовое состояние коммерческой организации

Эти методики и модели должны позволять прогнозировать возникновение кризисной ситуации коммерческой организации заранее, ещё до появления её очевидных признаков. Вероятность банкротства предприятия рассмотрим с помощью таких подходов, как модель Альтмана и модель R.

Модель Альтмана (Altman model) – наиболее распространенный алгоритм интегральной оценки угрозы банкротства предприятия, основанный на комплексном учете важнейших показателей, диагностирующих кризисное финансовое его состояние. Альтман Э. применил методы дискриминантного анализа для оценки уровня коммерческого риска.

Двухфакторная модель Альтмана – это одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой необходимо рассчитать влияние только двух показателей, это: коэффициент текущей ликвидности и удельный вес заемных средств в пассивах. В двухфакторной модели учитываемым фактором риска является возможность в будущем периоде необеспечения заемных средств собственными. В соответствии с этим содержанием модели является определение границы между платежеспособностью и несостоятельностью, т.е. потерей платежеспособности.

Формула модели Альтмана имеет вид:

- = - 0,3877 – 1,0736Ктл + 0,0579Кзс (1),

где Ктл – коэффициент текущей ликвидности; Кзс – коэффициент заемных средств, отражающий отношение заемных средств к пассиву.

Показатели, вошедшие в двухфакторную модель банкротства Альтмана, представлены в табл. 5.

Таблица 5

Недостатком данной модели является недостаточно высокая точность прогнозирования, около 40–45% на временном интервале в один год, т.к. не раскрываются такие показатели хозяйственной деятельности предприятия, как рентабельность и деловая активность.

Модель R – была разработана иркутскими учеными. Существует двухфакторная модель банкротства и черырехфакторная модель.

Двухфакторная модель банкротства (модель R) дает возможность оценить риск банкротства компаний среднего класса. Рассчитывается данная модель по формуле:

- = 0,3872 + 0,2614 Ктл + 1,0595 Кфн(2),

где:

Ктл – коэффициент текущей ликвидности;

Кфн – коэффициент финансовой независимости.

Показатели, вошедшие в двухфакторную модель банкротства (модель R), представлены в табл. 6.

Черырехфакторная модель банкротства (модель R) рассчитывается по формуле:

- = 8,38X1 + X2 + 0,054X3 + 0,63X4 (3),

- отношение чистого оборотного капитала к общей сумме активов;

- отношение чистой прибыли к собственному капиталу;

- отношение чистого дохода к валюте баланса;

- отношение чистой прибыли к суммарным затратам.

Принято считать, что модель Иркутской государственной экономической академии является оптимальной для прогнозирования вероятности банкротства российских организаций. Оценка вероятности банкротства приведена в табл. 7.

Таблица 7

Оценка вероятности банкротства в модели R

Совокупность представленных показателей позволяет провести грамотную, глубокую оценку эффективности деятельности предприятий как неотъемлемого условия его конкурентоспособности.

1. Federal'nyy zakon ot 26.10.2002 g. № 127-FZ «O nesostoyatel'nosti (bankrotstve)».

2. Federal'nyy zakon «O buhgalterskom uchete» ot 06.12.2011g. № 402-FZ.

3. Postanovlenie pravitel'stva Rossiyskoy Federacii ot 04.04. 2000 g. № 301 «Ob utverzhdenii polozheniya o federal'noy sluzhbe Rossii po finansovomu ozdorovleniyu i bankrotstvu».

4. Postanovlenie pravitel'stva Rossiyskoy Federacii ot 20.05.1994 g. № 498 (s izm. ot 24.08.2002 g.) «O nekotoryh merah po realizacii zakonodatel'stva o nesostoyatel'nosti (bankrotstve) predpriyatiy».

5. Barinov V.A., Harchenko V.L. Strategicheskiy menedzhment: uchebnik / A. V. Barinov, V. L. Harchenko. - M.: Infra M, 2015.

6. Basovskiy L.E. Teoriya ekonomicheskogo analiza: uchebnoe posobie. - M.: INFRA-M, 2014.

7. Berdnikova T.B. Analiz i diagnostika finansovo-hozyaystvennoy deyatel'nosti predpriyatiya: uchebnoe posobie. - M.: INFRA-M, 2014.

8. Savickaya G.V. Analiz hozyaystvennoy deyatel'nosti predpriyatiya: uchebnik. - Minsk: Novoe znanie, 2012.

9. Selezneva N.N. Finansovyy analiz: ucheb. posobie dlya kursov po podgotovke buhgalterov i auditorov / N.N. Selezneva. - M.: YuNITI, 2015.

10. Utkin E.A. Motivacionnyy menedzhment: uchebnoe posobie. - M.: EKMOS, 2015.

11. Hvostik T.V. Praktikum po buhgalterskomu (finansovomu) uchetu : uchebnoe posobie. - 2-e izd., pererab. i dop. - M.: ID «FORUM»: INFRA-M, 2013.

12. Cheglakova S.G. Analiz finansovoy otchetnosti: uchebnoe posobie. - 3-e izd., pererab. i dop. - M.: Delo i Servis, 2017.

13. Malyh N.I., Zacarinnaya E.I. Analiz finansovogo sostoyaniya s cel'yu opredeleniya kreditosposobnosti organizacii // Audit i finansovyy analiz. - 2015. - № 3. - S. 234-240.

14. Malyh N.I., Prodanova N.A. Diagnostika riska bankrotstva predpriyatiya // Audit i finansovyy analiz. - 2012. - № 4. - S. 128-136.

15. Centra ekonomicheskih i finansovyh issledovaniy i razrabotok v Rossiyskoy ekonomicheskoy shkole (CEFIR) [Elektronnyy resurs] // URL: www.cefir.ru.

16. Spravochnaya pravovaya sistema Konsul'tantPlyus [Elektronnyy resurs] // URL:www.consultant.ru.

17. Organizacii ekonomicheskogo razvitiya i sotrudnichestva[Elektronnyy resurs] // URL: www.oecd.org sayt.

18. O mirovoy ekonomike, mirovyh tovarnyh i finansovyh rynkah[Elektronnyy resurs] // URL: http://www.ereport.rusayt.

19. Informacionnyy biznes-portal[Elektronnyy resurs] // URL: http://market-pages.ru.