Doneck, Ukraine

Doneck, Ukraine

The article deals with the essence of the concepts of «costs». It analyzes the essence of the concept of «production costs» with accounting positions and economic point of view. Classification features on the production costs are proposed, which cover all aspects of the activity of enterprises and enable enterprises to increase the efficiency of monitoring and control of production costs. The methods of accounting of cost and calculation of production costs are studied. The basic methods of accounting of costs and calculation in the national and internation-al accounting practices are investigated. The priorities for the development of the national ac-counting system about the methods of accounting of costs and the calculation of production val-ue are proposed.

costs, production, accounting, calculation of the cost.

В условиях становления и развития Донецкой Народной Республики, развития производства и увеличения конкуренции на внутреннем рынке особую актуальность набирает вопрос об оптимальной модели управления производством предприятия. В процессе производства используют природные ресурсы, сырье, материалы, топливо, энергию, трудовые ресурсы и основные средства. Главной особенностью процесса производства является формирование расходов на производство продукции.

Следовательно, одним из важнейших элементов управления предприятием в условиях конкуренции является учет расходов на производство и контроль за ними, что и обуславливает актуальность данной темы.

Целью данной работы является изучение экономической сущности расходов на производство, методов их учета и калькулирования себестоимости в национальной и международной практике.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить экономическую сущность понятий «расходы», «расходы на производство»;

- рассмотреть классификацию производственных расходов;

- проанализировать отечественный и зарубежный опыт методов учета расходов на производство и калькулирования себестоимости;

- выявить основные направления совершенствования методики учета расходов на производство продукции и калькулирования ее себестоимости.

Исследованием данной темы занимались множество отечественных и зарубежных ученых, среди которых П.И. Атамас, И.А. Бланк, Ф.Ф. Бутынец, М.А. Вахрушина, О.В. Карпенко, М.С. Пушкарь, В.В. Сопко, Я.В. Соколова, Дж. Тостер, Д.Г. Шорт и мн. др.

Принятие оптимальных управленческих решений осуществляется на базе финансовой информации. Финансовая информация может быть извлечена в основном из финансовой отчетности, которая содержит определенную систему учетных показателей [5].

Расходы являются важнейшей категорией, позволяющей оценить эффективность деятельности предприятия. Эффективное управление расходами способствует росту эффективности деятельности предприятия и повышению конкурентоспособности экономики республики в целом.

На сегодняшний день в экономической литературе не существует единой трактовки понятий «расходы», «расходы производства», что обусловило необходимость изучения сути этих понятий. Проведенное исследование соответствующих литературных источников показало, что в экономической литературе встречается множество различных формулировок термина «расходы». Приведем некоторые из них.

Так, Ф.Ф. Бутынец [2] расходы на производство определяет как выраженные в денежной форме текущие расходы трудовых, материальных, финансовых и других видов ресурсов на производство продукции. Эти текущие расходы учитываются и планируются как себестоимость продукции.

О.О. Юшкевич [10] отмечает, что расходы производства – это совокупные расходы живого и овеществленного труда на производство продукции.

С.Н. Онисько [4] указывает на то, что производственные расходы – это употребленные в процессе производства средства производства, которые воплощают в себе прошлый труд (сырье, материалы, амортизацию основных средств, труд работников, занятых в процессе производства).

Обобщая существующие подходы, целесообразно их разделить на две группы:

1) определение расходов в системе бухгалтерского учета;

2) определение расходов как экономической категории.

Данное деление основано на том, что трактовка понятия «расходы» в бухгалтерском учете позволяет выделить конкретные объекты учета и их изменения в процессе производства продукции. При этом расходы отражают информацию о деятельности предприятия, которая в будущем отражается в финансовой отчетности.

Подход к определению расходов с позиции экономики предполагает, что расходы содержат информацию, используемую для принятия эффективных управленческих решений относительно их планирования и анализа.

С экономической точки зрения под расходами на производство понимают совокупность экономических ресурсов предприятия, выраженных в денежном выражении, которые затрачены в определенный промежуток времени для изготовления продукции. В бухгалтерском учете расходы на производство признаются при уменьшении экономических выгод в виде выбытия активов или увеличения обязательств, приводящем к уменьшению собственного капитала.

Есть различие и в определении момента отражения расходов: расходы в бухгалтерском учете отражаются в момент их документального оформления, когда как с позиции экономики – в момент осуществления операций. Классификация расходов является основой их учета, контроля и планирования на предприятии, которая помогает оценить произведенные расходы, определить возможные способы их повышения эффективности и принять правильные решения по управлению ими.

Проведенный литературный обзор позволяет отметить, что на сегодняшний день не существует единой классификации расходов на производство, которая бы охватывала все стороны производственной деятельности предприятия. Подытоживая результаты проведенного исследования данного вопроса, целесообразно выделить следующие классификационные признаки:

- Для определения плановой и фактической себестоимости продукции (по видам; по отношению к производственному процессу; по способу перенесения на стоимость продукции; по потреблению ресурсов; по срокам; по элементам; по видам производства; по отношению к периоду).

- Для принятия эффективных управленческих решений (по отношению к объему производства; в зависимости от принятия управленческих решений; по отношению к процессу принятия управленческих решений; при производстве дополнительного вида продукции).

- Для функции контроля и регулирования (по степени регулирования; по степени нормирования; по результативности расходования; по степени контроля).

Классификация расходов на производство по признаку «для определения плановой и фактической себестоимости продукции», на наш взгляд, позволит обеспечить актуальной информацией внутренних и внешних пользователей, а также дат возможность получить точные данные об оценке стоимости запасов.

Выделяя расходы по критерию «для принятия эффективных управленческих решений», можно будет оценить и проанализировать рентабельность предприятия, осуществить анализ последствий от изменений объемов производства, доходов, расходов, прибыли, что, как следствие, даст возможность руководителям предприятия принимать своевременные, эффективные и обоснованные управленческие решения.

Классификация расходов на производство по признаку «для функции контроля и регулирования» позволит накапливать полную информацию о величине расходов на производство, а также даст возможность при помощи оценки расходов по степени нормирования выявить эффективность работы подразделений путем сопоставления нормативов с фактическими показателями, позволит выявить возможные резервы.

Анализ производственных затрат помогает выявить эффективность и определить оптимальный размер расходов, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства [3].

Под методом учета затрат и калькулирования себестоимости продукции целесообразно понимать совокупность приемов и способов сбора и документального оформления информации о произведенных расходах в целях расчета себестоимости выпускаемого продукта для обеспечения эффективного контроля и управления результатами деятельности [11].

На практике, согласно П(С)БУ 16 «Расходы» [9], предприятия самостоятельно выбирают методы учета затрат и калькулирования себестоимости продукции, т.к. данным стандартом определены лишь основные принципы учета расходов и не регламентируется порядок расчета себестоимости продукции (работ, услуг) предприятий. При выборе методов учета расходов и калькулирования себестоимости продукции предприятия должны руководствоваться отраслевыми методическими рекомендациями.

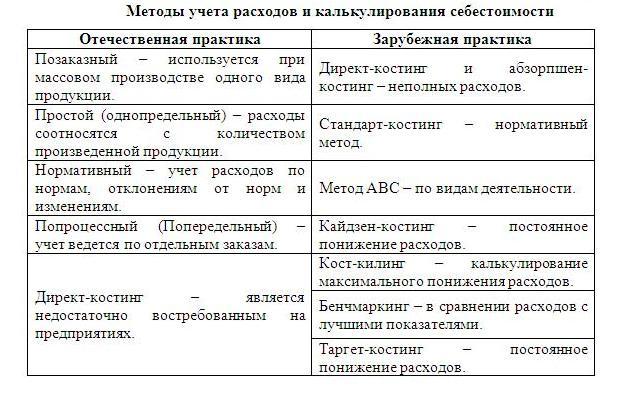

Изучив информацию, содержащуюся в методических рекомендациях, можно выделить следующие методы: позаказный; простой (однопредельный); нормативный; попроцессный (попередельный); директ-костинг.

В табл. 1 приведены основные методы учета расходов и калькулирования себестоимости согласно национального и международного опыта.

Таблица 1

Однако необходимо отметить, что в отраслевых методических рекомендациях, согласно которых предприятия определяют методы учета расходов и калькулирования себестоимости, также имеется рад спорных моментов, а именно:

- Отсутствует характеристика содержания методов калькулирования.

- Не содержится информации о типовой корреспонденции счетов по учету расходов на производство при использовании того или другого метода калькулирования.

- Отсутствует информация о возможности применения прочих методов учета расходов и калькулирования себестоимости (стандарт-костинг, метод авс-костинг, таргет-костинг, бенчмаркинг и др.).

Проанализировав зарубежный опыт учета расходов и калькулирования себестоимости, можно выделить следующие группы:

- полное включение расходов в себестоимость продукции («директ-костинг», «абзорпшен-костинг»);

- по целевому снижению расходов («таргет-костинг», «кайзер-костинг», «стандарт-костинг»);

- с целью непрерывного совершенствования расходов (метод АВС, бенчмаркинг).

Если рассматривать такие методы, как «таргет-костинг», «кайзер-костинг» и бенчмаркинг, то необходимо отметить, что основной недостаток их применения заключается в том, что они не ориентированы на определение себестоимости продукции (работ, услуг), а являются методами теоретического планирования прибыли, что является их проблемой.

Методы директ-костинг, стандарт-костинг, АВС и абзорпшен-костинг позволяют находить новые, нестандартные решения в ситуациях, требующих инновационного мышления, т.к. они нацелены на определение себестоимости.

В качестве приоритетного направления развития национальной системы бухгалтерского учета целесообразно выделить внедрение в практику следующих методов учета расходов и калькулирования себестоимости: директ-костинг, стандарт-костинг, метод АВС и абзорпшен-костинг. Преимуществами данных методов является простота в применении, они позволяют получить оперативную и достоверную информацию и, в то же время, снизить трудоемкость процесса учета расходов на производство.

В целом, проведенное исследование позволило сделать ряд выводов.

Так, под расходами на производство следует понимать совокупность экономических ресурсов предприятия, выраженных в денежном выражении, которые связаны с производством продукции, предоставлением услуг, выполнением работ за определенный промежуток времени.

Выделенные классификационные признаки расходов на производство позволят предприятиям повысить эффективность контроля и управлениями расходами на производство, дадут возможность выявить резервы их снижения и, следовательно, – повышения результативности деятельности предприятий.

В национальной практике методы учета расходов на производство регламентированы лишь отраслевыми методическими рекомендациями и содержат лишь пять наименований. В международной практике перечень методов намного шире. В процессе исследования были проанализированы отдельные из них, которые учитывают не только методы планирования прибыли, но и позволяют определить себестоимость продукции. Выбор того или иного метода зависит от цели предприятий и сферы деятельности.

По нашему мнению, приоритетным направлением развития национальной практики относительно методов учета расходов и калькулирования себестоимости является внедрение международных методов и разработка единого нормативно-правового акта или внесение изменений в П(С)БУ 16 «Расходы» с исчерпывающим перечнем методов и учетом характеристик предприятия (структура, сфера деятельности, технология производства), что позволит определить оптимальный метод для предприятия индивидуально.

1. Beletskaya L.V. Ekonomicheskaya teoriya (Politekonomiya. Mikroekonomika. Makroekonomika): ucheb. pos. - 2-e izd., Pererab i dop. / L. V. Beletskaya, A. V. Beletskiy, V. I. Savich. - M.: TsNL, 2009. - 688 s.

2. Butyinets F.F. Buhgalterskiy upravlencheskiy uchet. - [3-e izd. dop. i pererab.]. / F.F. Butyinets - Zhitomir ChP «Ruta», 2005. - S. 179.

3. Omelchenko E.Yu. Aspektyi ucheta buhgalterskoy i nalogovoy pribyili / E. Yu. Omelchenko // Uchet, analiz, audit i statistika: fundamentalnyie i prikladnyie nauchnyie issledovaniya. Sbornik nauchnyih trudov po materialam I mezhdunarodnoy nauchno-prakticheskoy konferentsii 31 maya 2016 g. / Nizhniy Novgorod. 2016. S.199-207. [Elektronnyiy resurs]. - URL:http://scipro.ru/wp-content/uploads/2015/11/31_05_16_account.pdf (data obrascheniya 20.02.2017).

4. Onisko S.N. Finansyi predpriyatiya: [uchebnik dlya studentov VUZov] / S. N.Onisko. - [2 e izd.]. Lvov: Magnoliya Plyus, 2005. - 366s.

5. Prodanova N. A. Samkova N. G. The quality of the company's management as a determinant of the reliability of financial reporting [Text] // Business and design Revue. 2016. Vol. 1. No. 2. C. 1.

6. Rashodyi v US GAAP [Elektronnyiy resurs] // GAAP.RU Teoriya i praktika upravlencheskogo ucheta. URL: http://gaap.ru/articles/raskhody_v_us_gaap/ (data obrascheniya 20.02.2017).

7. Rashodyi organizatsii: Instruktsiya po buhgalterskomu uchetu. Utverzhdeno Postanovleniem Ministerstva finansov respubliki Belarus ot 30.09.2011 # 102 [Elektronnyiy resurs] // Natsionalnyiy pravovoy internet-portal Respubliki Belarus. URL:http://www.pravo.by/main.aspx?guid=3871&p0=W21224697 (data obrascheniya 20.02.2017).

8. Rashodyi organizatsii: Polozhenie po buhgalterskomu uchetu PBU 10/99. Utverzhdeno Prikazom Minfina Rossii ot 6 maya 1999 g. #33n [Elektronnyiy resurs] // KonsultantPlyus. URL: http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/ (data obrascheniya 20.02.2017).

9. Rashodyi. Polozhenie (standart) buhgalterskogo ucheta 16. Utverzhdeno prikazom Ministerstva finansov Ukrainyi ot 31.12.99 #318 [Elektronnyiy resurs] // Buhgalter 911. URL:https://buhgalter911.com/normativnaya-baza/instr-plan-rah/standart-buhgalterskogo/pologhennya-standart-buhgaltersykogo-1021482.html (data obrascheniya 20.02.2017).

10. Chudak L.A. Suschnost zatrat: institutsionalnyiy podhod [Elektronnyiy resurs] // Uchet i finansyi. URL: http://www.afj.org.ua/ua/author/135/ (data obrascheniya 20.02.2017).

11. Yagmur E.A., Rassulova N.V. Organizatsiya i metodika ucheta rashodov na proizvodstvo stroitelnoy produktsii: monografiya. Donetsk: DonNUET, 2011. 243s.