Ukraine

Netherlands

The article aims to address the scientific issues essential analysis of such economic categories as the financial results of the company as part of the evolution of accounting thought. The article is based on the analysis of regulatory documents and scientific expertise of research scientists, including A.D. Sheremeta, R.S. Saifulina, N.A. Prodanova, O.Yu. Omelchenko, assesses the extent to study the genesis of the idea of the accounting financial results as a critical component of enterprise information system; carries out a critical analysis of approaches to the definition of the modern state in the accounting concept of "financial results", thus achieving the purpose of this study. The comparative evaluation of the approaches to the treatment of the economic content of the financial results of different economic schools is given

accounting, financial results, retained earnings (uncovered loss), income, expenses.

Введение. Бухгалтерский учет является сложной информационной системой, состоящей из взаимосвязанных подсистем, каждая из которых имеет свои задачи, функции и способы формирования информации [11]. Важнейшей из них является подсистема учета финансовых результатов и распределения прибыли, которая интегрирует всю информацию бухгалтерской системы о доходах и расходах организации, сопоставление которых дает финансовый результат, а также формирует данные о прибыли как об источнике финансового обеспечения различных сторон деятельности организации.

В последние годы, в условиях перехода к рыночным отношениям, в деятельности предприятия финансовые результаты стали занимать одно из ведущих направлений в области учета.

Получение высоких финансовых результатов является основной целью деятельности каждого субъекта хозяйствования. В финансовых результатах находят прямое отражение все стороны деятельности предприятия: уровень его хронологии и организации производства, эффективность системы управления, контроль уровня затрат и уровня реализационных цен, особенности хозяйственного механизма и государственное регулирование развития определенной отрасли, учитывая ее значение для развития экономики страны. Исследование проблемы финансовых результатов в период экономического кризиса становится еще более актуальным, поскольку от полученной предприятием прибыли зависит уровень оплаты труда, динамика поступления средств в бюджеты разных уровней, насыщенность рынка продукцией и т.д.

Исследованию теоретико-методологических вопросов учета финансовых результатов посвящены работы многих ученых, например, таких, как М.Т. Белухи, А.С. Бородкина, Ф.Ф. Бутынца, Б.И. Валуева, Ю.А. Вериги, И.В. Замулы, Г. Кирейцева, М.В. Кужельного, В.А. Ластовецкого, Ю.Я. Литвина, В. Линника, Н.Л. Правдюк, М.С. Пушкаря, В.В. Сопка, Л.К. Сук, В.А. Шевчука, И.И. Яремка и др. С целью экстраполяции зарубежного опыта можно выделить работы Х. Андерсена, Е.А. Аррне, Дж. Люббека, Дж. Робертсона.

Трактовка сущности финансовых результатов является важной научной проблемой. Так, в экономической науке не существует единой трактовки категории «финансовые результаты». Полемика на протяжении десятилетий в значительной мере разворачивалась вокруг сущности, форм и источников формирования результатов деятельности, методики их определения. Эти обстоятельства и обусловили актуальность темы научно-исследовательской работы.

Главной целью данной работы является изучение современных подходов к определению сущности финансовых результатов с позиций различных наук и разработки предложения по их уточнению, что позволит

Решение таких задач, как исследование генезиса бухгалтерской мысли о финансовых результатах, как важнейшей составляющей информационной системы предприятия; осуществить критический анализ подходов к определению современного состояния в бухгалтерском учете понятия «финансовые результаты», позволит достичь цель данного исследования.

Объектом исследования работы выступает генезис финансовых результатов предприятия в рамках эволюции бухгалтерского учета, а предмет исследования, соответственно, совокупность теоретических основ бухгалтерского учета по определению сущности финансовых результатов хозяйствующих субъектов.

Основная часть. Учет финансовых результатов возник с появлением первых торговых операций около 3600 г. до н. э. Таким образом, в Древнем мире появились систематическая и хронологическая регистрация и периодическая публичная отчетность. Все это заложило основы для последующего развития учета финансовых результатов. В Средневековье сформировались парадигмы, способствующие усложнению системы учета, сопоставлению денежных поступлений и платежей. Во второй половине XIX в. возникают различные теории в учете финансовых результатов, позволяющие по-новому истолковать значение того или иного информационного показателя. Дальнейшее развитие учетной мысли привело к возникновению так называемого управленческого учета, направленного на развитие учета доходов, расходов и финансового результата.

До эпохи Нового времени счета велись в первичном измерителе, т.е. материальные ценности – в натуральных единицах; расчеты, касса – в денежных [7]. Таким образом, нельзя было свести воедино все счета бухгалтерского учета и вывести общий финансовый результат.

В Северной Италии около 1250–1350 гг. появляется система двойной записи [7], в результате которой все факты хозяйственной жизни дважды отражаются в учете. При этом в Главной книге появляются и результативные счета, которые позволили сделать существенный скачок в развитии учета финансовых результатов, так как на одном и том же счете сопоставлялись доходы и расходы от определенного вида деятельности и определялась прибыль (убыток) от данной деятельности. Это сделало учет финансовых результатов более наглядным.

Понятия «чистая прибыль», «оборотные и внеоборотные активы», «амортизация» и т.д. в бухгалтерском учете, а также соответствующие им счета начали появляться лишь во второй половине XIX в. Наряду с этим, прибыль от торговой деятельности была отделена от прибыли по валютным (банковским) операциям. Отдельно стали отражаться и издержки, общие для всех видов деятельности, что свидетельствует об усложнении учета финансовых результатов.

Однако, мировые экономические школы не уделяли достаточного внимания трактовке ущерба, исходя из приоритетности получения именно положительных финансовых результатов хозяйствования.

Подходы к трактовке экономического содержания финансовых результатов различными экономическими школами систематизированы нами в табл. 1.

Ведущие экономисты в области бухгалтерского учета, экономического анализа и финансового менеджмента большое место в своих исследованиях уделяют изучению финансовых результатов хозяйственной деятельности предприятия. Исследуя данное определение, сталкиваемся с разным экономическим содержанием данного понятия в разных аспектах, а также с разной степенью детализации.

Таблица 1

Подходы к трактовке экономического содержания финансовых

результатов различными экономическими школами

|

Название экономической школы |

Подход к трактовке экономического содержания финансовых результатов |

|---|---|

|

Меркантилистическая |

Финансовые результаты, которые выражаются в виде прибыли, формируются в сфере обращения и торговли, которые являются источником богатства. |

|

Физиократическая |

Прибыль, как основная форма финансовых результатов, возникает за счет естественного плодородия земли. |

|

Классическая |

Формирование финансовых результатов происходит в сфере производства, а прибыль, как заработная плата и рента, является частью стоимости, которая, в свою очередь, создается трудом. |

|

Неоклассическая |

Двойное толкование: с одной стороны финансовые результаты формируются за счет капитала и являются ценой данного производственного фактора, с другой – формируются за счет комплекса всех задействованных производственных факторов. |

|

Институционалистическая |

Финансовые результаты формируются под влиянием различных общественных неэкономических институтов (НТП, государство, социальные группы, профсоюзы и др.) |

|

Марксистская |

Дополнительная стоимость, создаваемая трудом наемных работников в процессе производства и реализуемая через сферу обращения, является основным источником формирования финансовых результатов. |

Например, А.Д. Шеремет и Р.С. Сайфулин, раскрывая предлагаемую ими методику анализа финансовых результатов и рентабельности предприятия, отмечают, что «…финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала отчетного периода…» [4, с. 219]. Авторы перечисляют наиболее важные показатели финансовых результатов, характеризующие абсолютную эффективность хозяйствования предприятия, к которым относятся: прибыль (убыток) от реализации, прибыль (убыток) от финансово-хозяйственной деятельности, прибыль (убыток) отчетного года, нераспределенная прибыль (убыток) отчетного периода. Далее, продолжая анализировать методологию комплексного анализа основных показателей хозяйственной деятельности, А.Д. Шеремет рассматривает организацию анализа прибыли и рентабельности продукции и дает следующее определение понятия доходов: «...приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, либо уменьшения обязательств...» [1, с. 205]. Подчеркивается, что сердцевиной финансового результата хозяйственной деятельности предприятия выступает «чистая прибыль отчетного года» [1, с. 207].

А. Русак в работе, посвященной анализу хозяйственной деятельности в промышленности, рассматривает понятие «конечный финансовый результат», под которым понимается прибыль, представляющая собой реализованную часть чистого дохода, созданного прибавочным трудом» [3, с. 121].

Ефимова О.В. под финансовым результатом деятельности предприятия понимая прибыль [3, с. 121], в то же время отмечает, что «действительно конечный результат тот, правом распоряжаться которым обладают собственники», и в мировой практике под ним подразумевается «прирост чистых активов» [35, с. 122].

Соколов Я.В. отмечает, что «финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности»: «прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции» [5, с. 342].

Современное определение финансового результата представлено в литературных источниках следующим образом: : «Финансовый результат – это показатель хозяйственной деятельности предприятия, увеличения или снижения объема прибыли (убытка) за конкретный промежуток времени. Итоговый финансовый результат зависит от объемов реализации товаров (услуг) объемов основного имущества (средств) компании, доходов от внереализационных сделок и так далее» [2, с. 256].

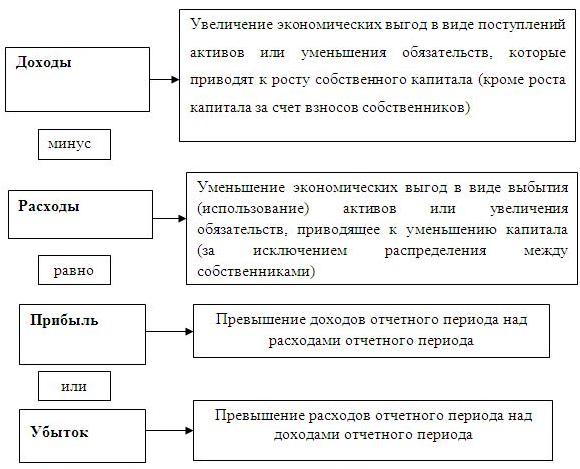

Что касается нормативно-правовых актов, то следует отметить, что «определение финансового результата деятельности осуществляется путем сравнения доходов и расходов.» [6, с. 200]., т.е. сравниваются доходы отчетного периода и затраты, понесенные для получения этих доходов. Общие правила формирования в учете информации о доходах установлены П(С)БУ 15 «Доход», которое применяется украинскими предприятиями, организациями и другими юридическими лицами независимо от форм собственности. Порядок формирования в учете информации о затратах определяет П(С)БУ 16 «Затраты». Также для определения финансового результата деятельности за отчетный период необходимо придерживаться принципов признания доходов и затрат, а именно: начисления; соответствия; периодичности.

Правильное применение указанных принципов дает возможность достоверно определить финансовый результат предприятия, признать и сравнить сумму дохода и соответствующих затрат каждого отчетного периода (рис. 1).

Рис. 1. Формирование финансового результата субъектов хозяйствования

Таким образом, финансовый результат – это конечный итог финансово-хозяйственной деятельности предприятия, выраженный в виде прибыли или убытка.

Выводы. Проанализировав теоретические взгляды на сущность понятия «финансовый результат» разных ученых, а также нормативные документы, касающиеся финансовой деятельности, необходимо подчеркнуть, что определение является сложным и содержательным. Оно интегрирует в себе различные экономические процессы. Финансовый результат – это комплексное понятие, которое отражает совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли. Под конечным финансовым результатом понимается разность доходов и расходов в разрезе различных видов и деятельности предприятия в целом.

Таким образом, исследование трудов отечественных и зарубежных ученых о сущности финансовых результатов свидетельствует о длительном эволюционном пути их развития и усовершенствования. Их содержание характеризуется по-разному в зависимости от применения бухгалтерского, экономического подходов относительно определения и признания.

1. Bakanov M.I.Teorija jekonomicheskogo analiza:uchebnoe posobie/ M.I.Bakanov,A.D. Sheremet. - M.: Finansy i statistika, 2007. - 416 s.

2. Ekonomіchnijanalіz: pіdruchnik dlja studentіv vishhihnavchal'nih zakladіv specіal'nostі 7.050106 "Oblіk і audit" / za red. prof. Butincja F. F. - 2-ge vid., dop. і pererob. - Zhitomir: PP "Ruta", 2007. - 704 s.

3. Nikonova I.Ju. Istoricheskie jetapy ucheta finansovyh rezul'tatov / I. Ju. Nikonova // Buhgalterskij uchet v bjudzhetnyh i nekommercheskih organizacijah. - 2011. - №6. - s. 121-123.

4. Sokolov Ja. V. Buhgalterskij uchet ot istokov do nashih dnej: Uchebnoe posobie dlja vuzov. - M.: Audit, JuNITI, 1996. - 638 s.

5. Sokolov Ja. V., Sokolov V. Ja. Istorija buhgalterskogo ucheta: Uchebnik. - M.: Finansy i statistika, 2004. - 272 s: il.

6. Omel'chenko O.Ju. Aspekty ucheta buhgalterskoj i nalogovoj pribyli/ O.Ju. Omel'chenko// Uchet, analiz, audit i statistika: fundamental'nye i prikladnye nauchnye issledovanija. Sbornik nauchnyh trudov po materialam I mezhdunarodnoj nauchno-prakticheskoj konferencii 2016. s. 199-206. [Jelektronnyj resurs]. - Rezhim dostupa: http://scipro.ru/wp-content/uploads/2015/11/31_05_16_account.pdf

7. Cygankov K. Ju. Ocherki istorii buhgalterskogo ucheta: proishozhdenie dvojnoj buhgalterii. - M.: Buhgalterskij uchet, 2004.

8. NP(S)BU № 1 «Zagal'nі vimogi do fіnansovoї zvіtnostі»-[Elektron. resurs]- Rezhim dostupu: http://zakon5.rada.gov.ua/laws/show/z0336-13.

9. Polozhennja (standart) buhgalters'kogo oblіku 15 "Dohіd". Nakaz Mіnіsterstva fіnansіv Ukraїni vіd 29.11.1999 r. № 290 z nastupnimi zmіnami і dopovnennjami // [Elektron. resurs]. - Rezhim dostupu: http://www.ligazakon.ua

10. Polozhennja (standart) buhgalters'kogo oblіku 16 "Vitrati". Nakaz Mіnіsterstva fіnansіv Ukraїni vіd 31.12.1999 r. № 318 z nastupnimi zmіnami і dopovnennjami // [Elektron. resurs]. - Rezhim dostupu: http://www.ligazakon.ua

11. Prodanova N.. Fraud in the professional sphere -a global threat [Text] /Prodanova N. A. Eliseeva V. V.//Financial management. 2016. n 1. S. 131-137.