Doneck, Netherlands

The article discloses the formation procedure and accounting methodology of provision for future restructuring costs in accordance with Ukrainian Accounting Standard 11 «Liabilities», Accounting Standard of Russian Federation 8/2010 «Estimation liabilities, contingent liabilities and contingent assets» and IAS 37 «Provisions, contingent liabilities and contingent assets». Suggestions for their improvements are also proposed.

Restructuring of the company, provision for future restructuring costs, restructuring plan, provisioning mechanism, estimated calculation method, constructive obligation.

Обычно любой субъект хозяйствования проходит три фазы: подъема, стабилизации и затухания. Поэтому по прошествии некоторого времени наступает момент, когда внутренняя структура предприятия, структура его управления, финансовых потоков, собственности и т.д. приходит в несоответствие с требованиями сложившейся экономической и законодательной ситуации. Кроме того, в современной экономике конкурентные позиции занимают предприятия, постоянно наращивающие свой инновационный потенциал, способные внедрять новые, более эффективные стратегии хозяйствования и обеспечивать свое постоянное развитие, обновляя структуру и ключевые бизнес-процессы. Появляется необходимость реструктуризации, т.е. по сути приведения в соответствие различных элементов внутри предприятия изменившимся условиям и требованиям окружающей среды.

Процесс реструктуризации всегда связан для предприятия с определенными расходами.

Украина и Донецкая Народная Республика (ДНР) в области нормативного регулирования методики отражения в бухгалтерском учете расходов на реструктуризацию предприятия отстают от мирового опыта. В действующих национальных Положениях (стандартах) по бухгалтерскому учету (П(С)БУ) и приказах Министерства финансов нет указаний о документации, оформлением которой должен сопровождаться процесс реструктуризации, а также отсутствуют сведения о том, как отражать данную информацию в учете. Так, согласно П(С)БУ 11 «Обязательства» [7] отечественные предприятия имеют право под будущие расходы на реструктуризацию формировать специальный резерв – обеспечение. Каким же образом рассчитывать сумму отчислений в резерв стандарт не определяет, что деактивизирует его формирование на практике.

В Российской Федерации обеспечение будущих расходов на реструктуризацию включается в состав оценочных обязательств и формируется в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» [6].

Организационно-экономической сущности и непосредственно процессу проведения реструктуризации посвящены труды таких ученых, как А.С. Варламов [2], О.А. Терещенко [9] и др. Однако, проблемы бухгалтерского учета обеспечения будущих расходов на реструктуризацию предприятия остаются вне поля зрения ученых. Практическая необходимость решения указанных проблем обусловливает актуальность выбранной темы исследования.

Целью статьи является разработка научно обоснованных рекомендаций по усовершенствованию методики бухгалтерского учета операций формирования обеспечения (резерва) будущих расходов на реструктуризацию предприятия.

Прежде всего, рассмотрим сущность понятия «реструктуризация».

Следует отметить, что П(С)БУ Украины 11 не содержит определения реструктуризации, что является существенным недостатком стандарта и может привести к формированию необоснованного резерва.

В Большом экономическом словаре А.Н. Азрилияна термин «реструктуризация» (лат. «re» – приставка, означающая обратное или повторное действие и «structura» – внутреннее строение чего-либо, определенная взаимосвязь составных частей целого) буквально означает «изменение структуры чего-либо» [1].

Согласно п. 3 ст. 29 Закона Украины «О восстановлении платежеспособности должника или признании его банкротом» под реструктуризацией предприятия понимается осуществление организационно-хозяйственных, финансово-экономических, правовых и технических мероприятий, направленных на реорганизацию предприятия, в частности путем его разделения с переходом долговых обязательств к юридическому лицу, которое не подлежит санации, на смену формы собственности, управления, организационно-правовой формы, что будет способствовать финансовому оздоровлению предприятия, повышению эффективности производства, увеличению объемов выпуска конкурентоспособной продукции и полному или частичному удовлетворению требований кредиторов [4]. Считаем целесообразным привести указанное определение в П(С)БУ 11 для устранения возможной вольной трактовки бухгалтерами-практиками сути реструктуризации и разграничения этого понятия от понятий «реорганизация», «реформирование», «реинжиниринг» предприятия.

Учету реорганизации юридического лица посвящена работа Гуркина Е.О. и Продановой Н.А. [3].

В Международном стандарте бухгалтерского учета (МСБУ) 37 «Обеспечения, непредвиденные обязательства и непредвиденные активы» [5] отмечается, что реструктуризация представляет собой программу, разработанную и контролируемую руководством предприятия и существенно изменяющую масштаб или способ осуществления хозяйственной деятельности.

П. 70 МСБУ 37 приводит и примеры реструктуризации:

- продажа или прекращение направления деятельности предприятия;

- закрытие отделений бизнеса в стране или регионе, перемещение отделений из одной страны или региона в другую (другой);

- изменения в организационной структуре управления предприятием;

- фундаментальная реорганизация, которая влияет на основной вид деятельности предприятия.

По МСБУ 37 обеспечение будущих расходов на реструктуризацию признается в учете при наличии у предприятия конклюдентного обязательства, возникающего только тогда, когда предприятие:

- имеет подробный официальный план реструктуризации;

- создало обоснованные ожидания среди лиц, которых касается реструктуризация, что оно будет проводить реструктуризацию путем осуществления плана или путем опубликования его основных характеристик.

В действующей редакции П(С)БУ 11 отмечается, что для формирования обеспечения будущих расходов на реструктуризацию предприятию достаточно иметь только лишь утвержденный руководством план. Т.о. формулировка МСБУ 37 является более жесткой, поскольку для признания в учете такого резерва руководству необходимо не только разработать и утвердить план проведения реструктуризации, но и обнародовать его. Только в этом случае у предприятия возникает предполагаемое конструктивное обязательство, для выполнения которого в будущем и формируется обеспечение.

Механизм начисления обеспечения в бухгалтерском учете включает в себя такие элементы, как частота, период и метод расчета сумм отчислений в резерв [8, с. 75].

Считаем, что все виды обеспечений, в т.ч. и на реструктуризацию, целесообразно пополнять ежемесячно, поскольку в этом случае обеспечения будут выполнять одну из самых главных своих функций – функцию сглаживания колебаний финансового результата деятельности субъекта хозяйствования путем равномерного (ежемесячного) включения предстоящих расходов в текущие расходы отчетного периода.

По МСБУ 37 и П(С)БУ Украины 11 обеспечения для возмещения расходов на реструктуризацию определяется по сумме только прямых расходов, которые несет предприятие из-за ее проведения (т.е. расходов, не связанных с продолжающейся деятельностью предприятия). Поэтому при проведении реструктуризации предприятия следует четко различать те его подразделения (виды деятельности), которые она затрагивает и те, что остаются неизменными. В П(С)БУ 11 не отмечается, какие именно это расходы. По МСБУ 37 это расходы, обязательно вызванные реструктуризацией, и расходы, не связанные с текущей деятельностью предприятия.

Расходы, обязательно вызванные реструктуризацией, представляют собой расходы на выполнение добровольно принятых на себя обязательств перед физическими и юридическими лицами, чьи права и интересы нарушаются из-за проведения реструктуризации предприятия. Это расходы предприятия по выплате выходного пособия работникам при увольнении, уплате штрафов, пени за нарушение условий договоров с контрагентами из-за проведения реструктуризации и т.д.

В МСБУ 37 приводится и перечень тех расходов, для финансирования которых не разрешается формировать обеспечение. Это расходы на переподготовку или перемещение персонала, который будет продолжать работать, на маркетинговые исследования, инвестиции в новые системы и дистрибьюторские сети.

Считаем целесообразным указать все эти виды расходов в П(С)БУ Украины 11.

Расходы на реструктуризацию обычно носят разовый характер, период возникновения таких расходов является запланированным. В зарубежной учетной практике используются два механизма формирования обеспечений под такие расходы. Первый вариант предусматривает четко ограниченный моментом фактического завершения мероприятий период начисления резерва. Следовательно, величина ежемесячных отчислений будет исчисляться исходя не из 12 мес., а из количества мес. от начала до конца проведения мероприятий. Второй вариант предусматривает проведение расчета ежемесячных отчислений исходя из 12 мес., несмотря на период осуществления мероприятий. Считаем применение второго варианта более целесообразным благодаря равномерности в течение года отнесения расходов на проведение мероприятий по реструктуризации на финансовый результат предприятия.

Нами выделено три метода расчета сумм отчислений на формирование (пополнение) обеспечений будущих расходов и платежей: прогнозный, аналоговый и сметный [8, с. 79–80].

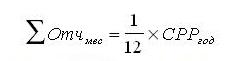

Существуют два способа проведения реструктуризации – так называемый подрядный с привлечением сторонней организации (обычно консалтинговых фирм) и хозяйственный (собственными силами предприятия без привлечения сторонних специалистов). В обоих случаях должен быть обязательно составлен план (программа) реструктуризации. Считаем, что поскольку обеспечение формируется на основании этого плана, то в бухгалтерском учете для расчета сумм отчислений в резерв целесообразно применять сметный метод. Так, сумма ежемесячных отчислений ( Σ отчмес) будет определяться как 1/12 сметной суммы расходов на следующий год на проведение мероприятий по реструктуризации предприятия (СРРгод):

(1).

(1).

Преимущество сметного метода заключается в элиминировании субъективизма бухгалтера в оценке суммы расходов, для покрытия которых формируется обеспечение. Кроме того, именно при использовании сметного метода соблюдается принцип документального обеспечения хозяйственной операции, поскольку у бухгалтера в наличии документ – смета расходов на проведение мероприятий по реструктуризации.

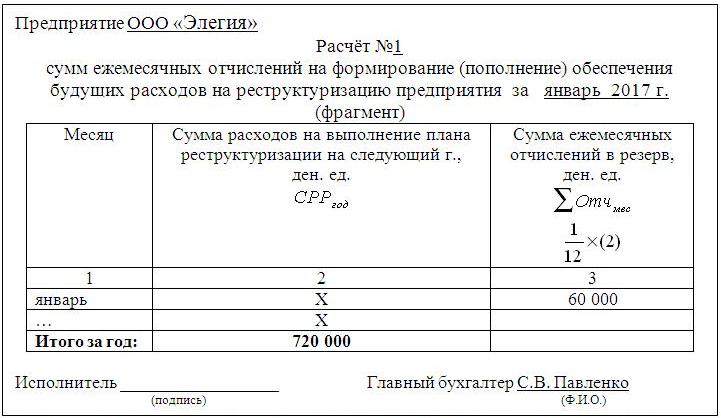

Операция резервирования обязательно должна быть документально оформлена. Исходя из сущности сметного метода, нами была разработана форма документа для расчета сумм ежемесячных отчислений на формирование (пополнение) обеспечения будущих расходов на реструктуризацию (рис. 1).

Рис. 1. Форма документа «Расчет сумм ежемесячных отчислений на формирование (пополнение) обеспечения будущих расходов на реструктуризацию предприятия» [авторская разработка]

Массовое применение предложенного документа на практике позволит унифицировать процесс учетного резервирования на отечественных предприятиях, снизить трудоемкость учетных работ бухгалтера при формировании обеспечения и ускорить процесс получения информации, необходимой для управления резервом.

Для обобщения учетной информации о движении средств, зарезервированных предприятием для обеспечения мероприятий по реструктуризации предприятия, можно применять субсчет 474 «Обеспечения прочих расходов и платежей» синтетического счета 47 «Обеспечения будущих расходов и платежей».

Отчисления в такой резерв увеличивают текущие расходы предприятия.

Как уже отмечалось выше, реструктуризация может сопровождаться разными видами расходов (выплата выходного пособия работникам при увольнении, уплата штрафов, пени за нарушение условий договоров с контрагентами из-за проведения реструктуризации и т.д.). Поэтому при формировании (пополнении) обеспечения будущих расходов на реструктуризацию целесообразно увеличивать прочие операционные расходы предприятия.

Итак, операция формирования резерва будет отражаться в бухгалтерском учете проводкой:

Дебет счета 949 «Прочие расходы операционной деятельности»

Кредит счета 474 «Обеспечения прочих расходов и платежей»,

если на предприятии ведется учет расходов на элементной основе, либо записью:

Дебет счета 84 «Прочие операционные расходы»

Кредит счета 474 «Обеспечения прочих расходов и платежей»,

если на предприятии ведется учет расходов на функциональной основе.

В конце нужно обязательно подчеркнуть, что решение предприятия о формировании обеспечения будущих расходов на реструктуризацию обязательно надо письменно закрепить в приказе об учетной политике. Кроме того, к приказу следует приложить план реструктуризации и смету расходов на указанные цели.

Итак, подытоживая все вышесказанное можно сделать такие выводы:

- современное состояние экономики Украины и ДНР на макро- и микроуровне характеризуется деформированной структурой производства. Для эффективного развития производственного потенциала необходима его структурная перестройка. Ее можно осуществлять посредством осуществления политики реструктуризации субъектов хозяйствования. Под будущие расходы на реструктуризацию предприятиям целесообразно формировать специальный резерв – обеспечение;

- размер отчислений в резерв целесообразно исчислять ежемесячно как 1 / 12 сметной суммы расходов на следующий год на проведение мероприятий по реструктуризации предприятия. Указанный метод расчета целесообразен к применению не только отечественными предприятиями, но и предприятиями России.

Перспективами последующих исследований в данном направлении является усовершенствование методики бухгалтерского учёта операций использования обеспечения будущих расходов на реструктуризацию предприятия.

1. Bol'shoj jekonomicheskij slovar'. Pod red. A.N.Azrilijana 7-e izd., dop. - M.: Izdatel'stvo: Institut novoj jekonomiki, 2008. - 1472 s.

2. Varlamov A.S. Organizacionno-jekonomicheskaja sushhnost' restrukturizacii / A.S.Varlamov // Vestnik Juzhno-Ural'skogo gosudarstvennogo universiteta. Jekonomicheskaja teorija i mirovaja jekonomika. Serija «Jekonomika i menedzhment». - 2008. - №5. - S. 3 - 10. [Jelektronnyj resurs] - Rezhim dostupa: http://cyberleninka.ru/article/n/organizatsionno-ekonomicheskaya-suschnost-restrukturizatsii.

3. Gurkin E.O. Uchet reorganizacii juridicheskogo lica: rossijskoe zakonodatel'stvo i mezhdunarodnaja praktika / Gurkin E.O., Prodanova N.A. // Finansovyj menedzhment. - 2015. - №6. - S. 85-89.

4. Zakon Ukrainy «O vosstanovlenii platezhesposobnosti dolzhnika ili priznanii ego bankrotom» №2343-XII ot 14.05.1992 g. s izm. ot 14.06.2016 g. [Jelektronnyj resurs] - Rezhim dostupa: http://zakon3.rada.gov.ua/laws/show/2343-12.

5. Mezhdunarodnyj standart buhgalterskogo ucheta 37 «Obespechenija, nepredvidennye objazatel'stva i nepredvidennye aktivy» [Jelektronnyj resurs] - Rezhim dostupa: http://www.ifrs.org.ua/wp-content/uploads/2013/04/Mezhdunarodny-j-standart-finansovoj-otchetnosti-IAS-37-Rezervy-uslovny-e-obyazatel-stva-i-uslovny-e-aktivy-.pdf.

6. Polozhenie po buhgalterskomu uchetu PBU 8/2010 «Ocenochnye objazatel'stva, uslovnye objazatel'stva i uslovnye aktivy», utv. prikazom Minfina Rossii ot ot 13.12.2010 g. №167n s izm. ot 24.07.2012 g. [Jelektronnyj resurs] - Rezhim dostupa: http://minfin.ru/common/UPLOAD/library/2011/02/PBU_8.pdf.

7. Polozhenie (standart) buhgalterskogo uchjota 11 «Objazatel'stva», utv. prikazom Ministerstva finansov Ukrainy №20 ot 31.01.2000 g. s izm. ot 08.02.2014 g. [Jelektronnyj resurs] - Rezhim dostupa: http://zakon5.rada.gov.ua/laws/show/z0085-00.

8. Tereshhenko V.S. Teorіja ta metodika buhgalters'kogo oblіku zabezpechen' majbutnіh vitrat і platezhіv: monografіja / V.S. Tereshhenko, Ju.D. Chackіs; Donec. nac. un-t ekonomіki і torgіvlііm. M. Tugan-Baranovs'kogo. - Donec'k: DonNUET, 2010. - 238 s.

9. Tereshhenko O.O. Fіnansova sanacіja ta bankrutstvo pіdpriєmstv: Navch. pos. - K.: KNEU, 2000. - 412 s.