The article discusses some aspects of the formation of the consolidated financial statements, its contents, as well as existing approaches and methods of its formation in domestic and foreign practice. Also, a brief overview of approaches to the analysis of the main indicators of the consolidated financial statements.

consolidation, consolidated financial statements, the international standards of financial reporting, consolidation perimeter, the elimination of minority shareholders (minority interest), minority interests (minority interests), goodwill, methods of forming the consolidated financial statements

Развитие рыночных отношений предопределило в свою очередь развитие новых организационно-правовых форм, одной из которых выступают крупные корпорации, чья организационная структура может включать несколько других более мелких дочерних обществ или товариществ.

В результате возникла необходимость консолидации отдельных бизнес-процессов, включая формирование общей финансовой отчетности или консолидированной финансовой отчетности.

За рубежом накоплен достаточно большой опыт консолидации финансовой отчетности, детально проработана и продолжает совершенствоваться нормативно-правовая база составления консолидированной отчетности, в подавляющем большинстве развитых стран мира (по данным на начало 2012 г., в 83 государствах) обязательным является формирование отчетности в соответствии с Международными стандартами финансовой отчетности (МСФО).

Обращаясь к понятию консолидация, можно констатировать, что это процесс оптимальной интеграции некоего множества. В экономическом смысле консолидировать можно и финансовые показатели функционирующих в рыночной экономике хозяйствующих субъектов.

Одна из наиболее известных отечественных специалистов в области бухгалтерского учета М.А. Вахрушина так определяет понятие консолидированная отчетность: «Консолидированная финансовая отчетность – сводная финансовая отчетность о деятельности и финансовых результатах предприятия совместно с дочерними компаниями» [3, c. 15].

По нашему мнению, наиболее точное определение понятию консолидированная финансовая отчетность дает И.А. Бланк, оно выглядит следующим образом: «консолидированная отчетность — это объединенная отчетность о результатах финансовой деятельности материнской компании и подчиненных ей самостоятельных дочерних предприятий. В ней отражаются перекрестные взаимные финансовые требования и финансовые обязательства, агрегированные активы и используемый капитал. Консолидированная финансовая отчетность готовится и сохраняется материнской компанией» [1, с. 134].

Консолидированная отчетность подготавливается материнской компанией. Технически консолидация представляет собой математическое суммирование отдельных показателей отчетности компаний группы, однако, это не простое суммирование, при ее формировании необходимо руководствоваться определенными правилами, содержание которых зависит от выбранного метода консолидации отчетности.

По мнению Н.Г. Сапожниковой: «Основное назначение консолидированной финансовой отчетности – систематизация информации для принятия инвестиционных решений» [9, c. 237].

Однако с этим стоит не согласиться, консолидированная финансовая отчетность, по нашему мнению представляет интерес для широкого круга лиц, включающих как внешних пользователей, так и внутренний менеджмент компании.

В целом содержание консолидированной отчетности соответствует содержанию основных форм индивидуальной отчетности составляемой коммерческими организациями. В тоже время, помимо основных отчетных форм, принятых для индивидуальных предприятий, в консолидированной отчетности целесообразно также раскрывать характер экономических и финансовых отношений между дочерними компаниями и материнской компанией, это может быть степень контроля над дочерними предприятиями, характер и степень существующих ограничений, а также возможные ситуации потери контроля.

Можно выделить следующие основные правила формирования консолидированной финансовой отчетности (рисунок 1).

Рис.1. Ключевые правила формирования консолидированной отчетности

Элиминирование остатков по расчетам внутри группы предполагает исключение операций между компаниями группы при формировании консолидированной отчетности.

В процессе формирования консолидированной отчетности также применяют такие понятия как «периметр консолидации» и «доля меньшинства».

Периметр консолидации представляет собой совокупность бизнес-единиц, которые входят в группу компаний и подотчетны в той или иной степени материнской компании.

Доля меньшинства (доля миноритариев) –это часть активов или чистой прибыли, которая неподконтрольна материнской компании и она находится вне сферы ее влияния.

Характеризуя нормативное регулирование порядка формирования консолидированной отчетности можно отметить следующее.

В 2010 г. вступил в силу Закон «О консолидированной финансовой отчетности» от 27 июля 2010 г. № 208-ФЗ, который вменил ряду публичных компаний обязанность составления и представления консолидированной отчетности на основе международных стандартов (МСФО).

Это событие действительно является революционным для отечественного законодательства по бухгалтерскому учету, поскольку призвано вывести финансовую отчетность российских компаний на более высокий качественный уровень, повысить к ней доверие инвесторов и акционеров и привлечь дополнительные инвестиции в российскую экономику.

Однако очевидно, что достижение указанной цели потребует не только соответствующих усилий со стороны компаний, планирующих подготовку отчетности по МСФО, но и полного пересмотра концепции бухгалтерского учета в России, что до сих пор являлось основным сдерживающим фактором на этапе движения России к МСФО [10, c. 153].

При этом необходимо также отметить следующий ключевой момент. Не только отечественная система бухгалтерского учета демонстрирует свое развитие, так в мае 2011 г. Совет по МСФО утвердил комплекс из стандартов, устанавливающих новые требования в отношении формирования консолидированной финансовой отчетности, учета инвестиций в ассоциированные компании и совместное предпринимательство.

Перечень новых и обновленных стандартов включает:

- МСФО (IFRS) 10 «Консолидированная финансовая отчетность»;

- МСФО (IFRS) 11 «Соглашения о совместном предпринимательстве»;

- МСФО (IFRS) 12 «Раскрытие информации об участии в других организациях»;

- МСБУ (IAS) 28 «Инвестиции в ассоциированные компании и совместное предпринимательство» (редакция 2011 г.)[10, c. 162].

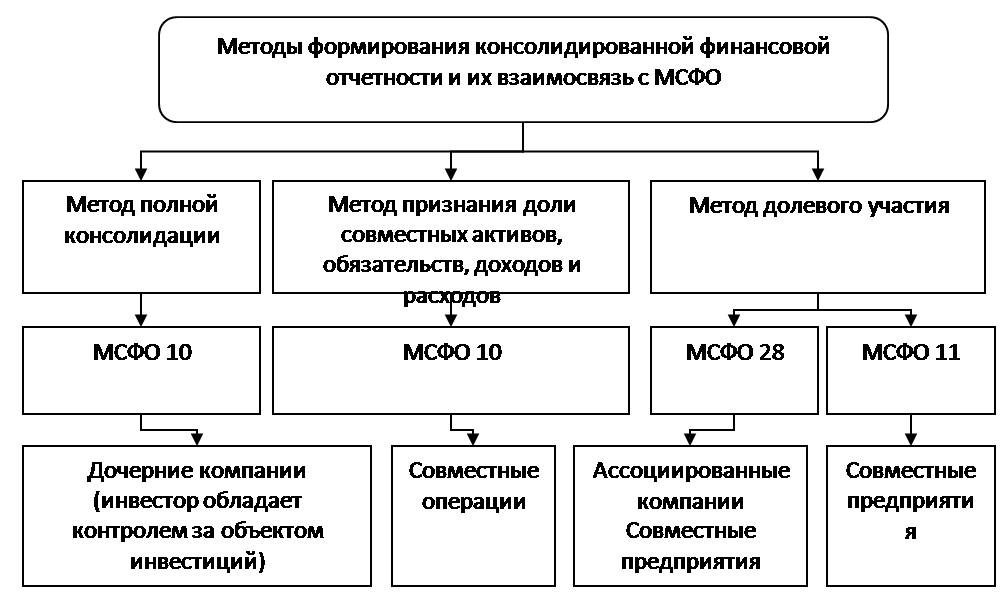

Важным вопросом при формировании консолидированной отчетности выступает вопрос выбора метода консолидации. О взаимосвязи международных стандартов формирования консолидированной финансовой отчетности и применяемых методах можно судить по данным рисунка 2.

Рис.2. Методы формирования консолидированной финансовой отчетности и их взаимосвязь с МСФО [5, с. 29]

Также можно представить следующую группировку методов консолидации, которые применяются в практической деятельности как отечественных, так и зарубежных компаний (рисунок 3).

Рис.3. Методы формирования консолидированной финансовой отчетности в зависимости от степени контроля материнской компании

Особенности формирования консолидированной отчетности закономерным образом предопределяют наличие особенностей проведения ее анализа.

По нашему мнению, можно выделить следующие этапы проведения такого анализа и основные коэффициенты, которые необходимо рассчитывать на различных этапах его проведения (таблица 1).

Таблица 1. Этапы и содержание анализа консолидированной финансовой отчетности

|

Этапы анализа |

Момент осуществления |

Основные показатели |

Цель анализа |

|

Предварительный |

До момента слияния или поглощения компаний |

Финансовые коэффициенты, отражающие финансовую устойчивость и платежеспособность |

Оценка степени влияния финансового состояния дочерних обществ на финансовое состояние материнской компании |

|

Текущий |

Анализ уже существующей группы компаний |

К вышеназванным коэффициентам прибавляются коэффициенты деловой активности и рентабельности, также проводится анализ финансовых результатов группы |

Оценка степени влияния сделки по слиянию или поглощению на финансовые результаты и эффективность материнской компании, выявление синергетического эффекта |

|

Перспективный |

Учитывает возможные структурные изменения на текущий момент существования группы компаний |

Коэффициенты финансовой устойчивости, ликвидность, коэффициент стабильного экономического роста, рентабельность |

Рассчитать возможные изменения в финансовом состоянии с учетом планируемых управленческих решений в области производственной и финансовой деятельности |

Особое внимание в процессе анализа консолидированной отчетности необходимо уделить следующим статьям баланса: акционерный капитала – его состав, размер и структура; состав долгосрочных и краткосрочных финансовых вложений; величина и состав нематериальных активов (гудвилл) и некоторым другим.

В заключении необходимо отметить, что выбор методов консолидации и непосредственно формирование консолидированной финансовой отчетности должны осуществляться максимально приближенно к международным стандартам. По мнению специалистов, введение официальных текстов МСФО в состав российского правового поля является важнейшим шагом на пути реформирования отечественного учета и создания достоверной систематизированной информации об объектах учета и элементах финансовой отчетности, включая консолидированную финансовую отчетность.

1. Blank I.A. Slovar´-spravochnik Finansovogo menedzhera./ I.A Blank.- K.: «Nika-Tsentr», 1998. - 480s.

2. Bragina V.D. Metodicheskie aspekty sostavleniya konsolidirovannoy otchetnosti v kholdingovykh organizatsiyakh [Tekst] /V.D. Bragina. Ekonomika i menedzhment innovatsionnykh tekhnologiy. - 2015. - № 9 (48). - S. 35-37.

3. Vakhrushina M.A. Soderzhanie i protsedury sostavleniya konsolidirovannoy finansovoy otchetnosti [Tekst] /M.A. Vakhrushina// Mezhdunarodnyy bukhgalterskiy uchet. - 2011. - № 13. - S. 15-21.

4. Gogina G.N. Ob etapakh ekonomicheskogo analiza konsolidirovannoy finansovoy otchetnosti [Tekst] / G.N. Gogina, E.V. Nikiforova. Vestnik SamGUPS. - 2014. - № 4 (26). - S. 57-63.

5. Karetskiy A.Yu. Printsipy i podkhody k formirovaniyu konsolidirovannoy finansovoy otchetnosti v sootvetstvii s trebovaniyami MSFO [Tekst] /A.Yu. Karetskiy// Mezhdunarodnyy bukhgalterskiy uchet. - 2013. - № 14. - S. 27-37.

6. Nikolaeva O.E. Konsolidirovannaya finansovaya otchetnost´: znachenie dlya vnutrennikh i vneshnikh pol´zovateley [Tekst] / O.E. Nikolaeva, D.A. Voloshin. Auditorskie vedomosti. - 2011. - № 12. - S. 17-26.

7. Olisaeva A.V. Problemy analiza konsolidirovannoy otchetnosti [Tekst] / A.V. Olisaeva, V.B. Dzobelova, A.O. Bazrova. Byulleten´ nauki i praktiki. - 2016. - № 5(6). -S. 409-414.

8. Prodanova N.A. Metodika sostavleniya konsolidirovannogo otcheta o finansovom polozhenii [Tekst] / N.A. Prodanova, V.D. Seropyan //Finansovyy menedzhment. - 2015. -№ 4. - S. 88-95.

9. Puchkova S.I. Ob´´edinenie biznesa i konsolidirovannaya finansovaya otchetnost´ v usloviyakh perekhoda na MSFO [Tekst] /S.I. Puchkova// Bukhgalterskiy uchet. - 2015. - № 5. - S. 26-29.

10. Sapozhnikova N.G. Konsolidirovannaya finansovaya otchetnost´ korporatsiy [Tekst] / N.G. Sapozhnikova. Aktual´nye problemy gumanitarnykh i estestvennykh nauk. - 2014. - № 3. - S. 235-240.

11. Sekerin V.D. Teoretiko-metodicheskie osnovy konsolidatsii finansovoy otchetnosti integrirovannykh struktur i obrazovaniy [Tekst] / V.D. Sekerin, A.E. Gorokhova. Ekonomika i sotsium: sovremennye modeli razvitiya. - 2014. - № 8. - S. 152-165.

12. Sigidov Yu.I. Aktual´nye problemy formirovaniya konsolidirovannoy finansovoy otchetnosti [Tekst] / Yu.I. Sigidov, D.A. Nastenko. Mezhdunarodnyy bukhgalterskiy uchet. - 2013. - № 9. - S. 2-13.

13. Tarasenko A.A. Stsenarnyy podkhod pri prognozirovanii i analize konsolidirovannoy finansovoy otchetnosti [Tekst] / A.A. Tarasenko. Innovatsionnaya nauka. - 2015. - T. 1. - № 6 (6).- S. 161-169.

14. Trofimova L.B. Metodika provedeniya analiza konsolidirovannoy finansovoy otchetnosti [Tekst] /L.B. Trofimova// Finansovaya analitika: problemy i resheniya. - 2013. - № 38. - S. 29-38.

15. Shol´ V.V. Osobennosti i problemy pri sostavlenii, analize konsolidirovannoy finansovoy otchetnosti [Tekst] / V.V. Shol´, Z.I. Azieva, S.A. Chelokhsaeva. Politematicheskiy setevoy elektronnyy nauchnyy zhurnal Kubanskogo gosudarstvennogo agrarnogo universiteta. - 2014. - № 99. - S. 971-990.