Bryansk, Russian Federation

In practice, necessity of internal controls lies in the fact that the management structure provides the most reliable and accurate economic information senior management agrarian organization of the financial and economic activities and its current affairs, prevent the emergence of disorders, helps to create a more effective system of accounting and confirms the accuracy and objectivity of the production reports separate subdivisions.

аgrarian production, audit risk, the internal (intra) monitoring, control procedures, profitability, control environment, management structure

Важнейшим экономическим мероприятием является повседневный внутрихозяйственный контроль, который необходим для повышения уровня рентабельности, сохранения и приумножения активов организации, что в целом будет способствовать успешной деятельности предприятия. В условиях рыночной экономики контроль выступает важным средством регулирования и организации всех видов деятельности по производству продуктов и услуг. Так как контроль проникает во все сферы правоотношений, то он затрагивает интересы тысяч организаций, миллионов людей. Поэтому организация контроля необходима предприятию, для того чтобы оперативно принимать управленческие решения. Руководство организации разрабатывает, несет ответственность и фактически воплощает систему внутреннего контроля. Чем сложнее организационная структура предприятия, тем более совершенной и гибкой должна быть система внутрихозяйственного контроля [3].

Система внутреннего контроля должна быть экономически оправданной, то есть затраты на ее функционирование должны быть меньше потерь предприятия из-за ее отсутствия. Контроль, выявляя слабые стороны, позволяет оптимально использовать ресурсы, вводить в действие резервы, избегать кризисных ситуаций и позволит сократить расходы на проведение внешнего аудита [4].

В узком смысле термин «внутренний контроль» - это сбор информации об объекте контроля. Такой контроль осуществляют все менеджеры организации в рамках своих функций. Например, директор по продажам регулярно проверяет отчеты об объемах продаж, информацию о претензиях к качеству реализуемой продукции и т.п. В широком же понимании внутренний контроль является непрерывным процессом, который включает в себя сбор и анализ информации, принятие управленческих решений, с ориентацией на эффективную деятельность компании.

Существует специальное федеральное правило (стандарт) аудиторской деятельности №8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом», которое разработано с учетом международных стандартов аудита, устанавливает единые требования к пониманию систем учета и внутреннего контроля, а также аудиторского риска и его составных частей. В соответствии с ним, «система внутреннего контроля» - совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской) отчетности[7].

Внутренний контроль, как и любая другая система, состоит из отдельных элементов. Они представлены в виде схемы ниже.

Под контрольной средой понимаются осведомленность и действия руководства аудируемого лица, направленные на установление и поддержание системы внутреннего контроля, а также понимание важности такой системы. Контрольная среда влияет на эффективность конкретных средств контроля и включает в себя следующие составляющие:

- основные принципы и стиль управления данным аудируемой личностью;

- организационная структура аудируемого лица;

- распределение полномочий и ответственности;

- осуществляемая кадровая политика;

- порядок подготовки финансовой (бухгалтерской) отчетности для внешних пользователей;

- порядок осуществления внутреннего управленческого учета и подготовки отчетности для внутренних целей;

- обеспечение требованиям законодательства соответствия хозяйственной деятельности аудируемого лица требованиям;

- особенности и наличие организации работы ревизионной комиссии, службы внутреннего аудита в составе органа управления аудируемого лица[6].

Средства контроля являются неотъемлемым элементом системы внутреннего контроля, то есть элементы представления и накопления контрольной информации, позволяющей однозначно истолковывать факты хозяйственной жизни экономического субъекта. Рассматривая средства внутрихозяйственного контроля как множество невидимых на первый взгляд «датчиков», участвующих во всех хозяйственных операциях и технологических процессах и реагирующих на несоответствия можно сказать, что элементы средств внутреннего контроля присутствуют в работе всех служб и отделов экономического субъекта. К ним относят документооборот и документирование, внутрифирменное правовое регулирование, нормирование, систему должностных инструкций и т.д.

Разнообразие организационных форм внутреннего контроля обусловлено:

- решением различных задач, поставленных перед ними (так, основной задачей ревизионной комиссии является контроль наличия и сохранности активов, а задачами внутреннего аудита

- обеспечение менеджмента организации достоверной и полной бизнес-информацией, ее анализ, в отдельных случаях - обоснование управленческих решений);

- различным характером зависимости (так, ревизионная комиссия обслуживает, прежде всего, интересы собственников, а отдел внутреннего аудита - интересы высшего звена управления);

- различием организации работы (так, внутренний аудит - самостоятельная деятельность, а остальные формы внутрихозяйственного контроля - деятельность, осуществляемая наряду с выполнением основных обязанностей).

По функциональной направленности, в зависимости от поставленных целей и задач организации могут встречаться самые разнообразные виды внутреннего контроля, например, финансово-экономический, бухгалтерский, юридический, технологический, кадровый и т.п. [2].

Целями организации системы внутреннего контроля на предприятии являются:

- осуществление упорядоченной и эффективной деятельности предприятия;

- обеспечение соблюдения политики руководства каждым работником предприятия;

- обеспечение сохранности имущества предприятия.

Необходимо заметить, что потребность во внедрении внутреннего контроля возникает вслед за ростом организации: деятельность руководителей усложняется, и они просто бывают вынуждены перейти к делегированию полномочий.

Необходимость создания эффективной системы внутреннего контроля во всех экономических субъектах подтверждается ст. 19 ФЗ «О бухгалтерском учете» № 402-ФЗ, согласно которой, организация обязана организовывать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Кроме того, для тех организаций, чья бухгалтерская отчетность подлежит обязательному аудиту, существует требование обеспечить внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности. Исключением является ситуация, когда руководитель организации самостоятельно ведет бухгалтерский учет. Однако в Федеральном законе № 402-ФЗ не указывается, как и в каком объеме должен проводиться внутренний контроль, тем не менее, ясно, что он должен быть достаточным для обеспечения достоверного отражения в учете фактов хозяйственной жизни, а также формирования бухгалтерской отчетности организации.

Необходимо отметить, что внутренний контроль по времени проведения может быть предварительный, текущий и последующий. Предварительный контроль направлен на исключение или предотвращение фактов хозяйственной жизни, которые неблагоприятно могли бы отразиться на финансовом благополучии организации или которые противоречат законодательству Российской Федерации.

Текущий контроль обеспечивает выполнение предписаний руководства экономического субъекта, сохранность имущества, соблюдение законов и нормативных актов РФ, предотвращает мошеннические действия и злоупотребления со стороны должностных и материально ответственных лиц и т.п.

Последующий контроль необходим для выявления фактов хозяйственной жизни, которые негативно повлияли на результаты деятельности организации и (или) достоверность данных, содержащихся в бухгалтерском учете и бухгалтерской (финансовой) отчетности [8].

В зависимости от организационно-правовой формы сельскохозяйственной организации органы, обеспечивающие внутренний контроль, установлены в соответствующих законах и предусматривают создание ревизионных комиссий.

Таким образом, основной целью проведения ревизии является проверка результатов финансово-хозяйственной деятельности организации, а также годовой бухгалтерской отчетности с учетом специфических особенностей каждой организационно-правовой формы. Кроме того, в каждом из вышеуказанных законодательных актов предусмотрено внезапное или внеочередное проведение ревизии по требованию соответствующих лиц. В обществах с ограниченной ответственностью и акционерных обществах для осуществления контроля над финансово-хозяйственной деятельностью данных организаций должны быть созданы ревизионные комиссии или назначены ревизоры.

Следует также отметить, что в сельскохозяйственных производственных кооперативах, согласно Федеральному закону «О сельскохозяйственной кооперации», ревизор может оказывать такие услуги как, например, постановка, ведение и восстановление бухгалтерского учета; консультирование по разнообразным правовым, экономическим финансовым вопросам; оценка стоимости имущества, анализ финансово-хозяйственной деятельности и другие. Оказание такого рода услуг является одним из гарантов того, что ревизоры, оказывающие их, будут соблюдать законы и нормативные документы РФ, которые предоставят наиболее приемлемый вариант решения сложных задач, возникающих в жизни кооператива, и составят достоверную бухгалтерскую отчетность.

Порядок организации внутреннего контроля предложен Минфином России в Информации № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности». В данном документе приведены общие подходы к организации внутреннего контроля, а также описаны элементы внутреннего контроля и необходимые процедуры внутреннего контроля.

Каждой сельскохозяйственной организации целесообразно, руководствуясь законами и нормативными документами РФ, разработать и утвердить внутренний нормативный документ, регламентирующий организацию внутреннего контроля с учетом специфики и особенностей конкретной организации. Аналогичного мнения придерживаются некоторые авторы, которые утверждают, что концепция организации и дальнейшего развития внутреннего контроля должна быть отражена в концептуальных стандартах, дополняющиеся и конкретизирующиеся организационно-компетентностными стандартами, которые раскрывают права, функции, обязанности подразделений, осуществляющих учетные и контрольные функции [10].

Создавая систему внутреннего контроля, следует определить, кто будет осуществлять процедуры контроля в организации. На рис. 1 предложены варианты организации службы внутреннего контроля в сельскохозяйственных организациях.

Рис. 1. Варианты создания службы внутреннего контроля

Как показывает практика, имеет место быть несколько вариантов структуры службы внутреннего контроля. Для крупных и средних сельскохозяйственных предприятий, возможно, организовать отдельное структурное подразделение, так как у этих хозяйствующих субъектов достаточного много сложных и разнообразных объектов контроля. В то время как на малых предприятиях внутренний контроль может осуществлять отдельное должностное лицо или несколько должностных лиц.

Служба внутреннего контроля сельскохозяйственных предприятий наряду со специалистами по проверке финансовой и хозяйственной деятельности может включать и других специалистов.

Аутсорсинговая компания – это такая специализированная организация, с которой заключается договор на оказание определенных услуг. В договоре указывается объем и перечень функций на оказание услуг по осуществлению внутреннего контроля.

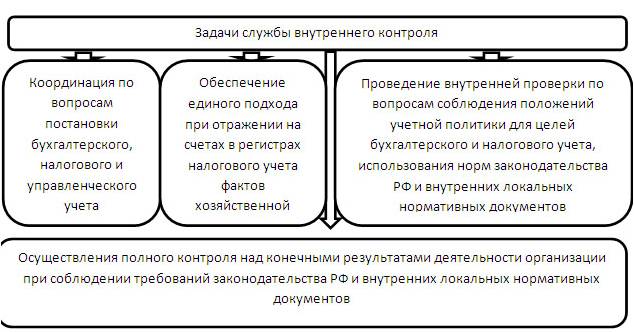

Вместе с тем, как бы ни была организована служба внутреннего контроля, она должна решать основные задачи, стоящие перед ней (рис. 2).

Рис. 2. Задачи службы внутреннего контроля

В зависимости от масштабов, структуры деятельности, отраслевых особенностей контролируемой организации, а также требований руководства ее, следует сказать, что задачи и объем могут различаться.

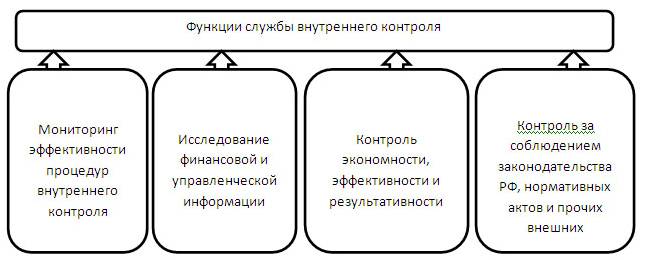

Функции службы внутреннего контроля указаны на рис. 3

Рис. 3. Функции службы внутреннего контроля

Для того, чтобы у отдельных сотрудников отсутствовали возможности нарушения требований контроля, необходимо разграничить ответственность отдельных лиц и их полномочия, что обеспечит эффективность систему внутреннего контроля[5].

Систему внутреннего контроля, которая создана на предприятии нужно как можно чаще, совершенствовать, и учитывать так называемые «узкие места» в процессе ее функционирования, а также оценивать с точки зрения адекватности внешним и внутренним условиям деятельности компании[1]. Так на сельскохозяйственных предприятиях всегда существуют риски, которые могут оказать влияние на деятельность организации и повлиять на конечный результат в целом (таблица 1, на примере ПАО «Стародубхлебпродукт» Брянской области).

Таблица 1. Счет прибылей и убытков общества, тыс.руб.

|

№ п/п |

Наименование показателей |

2015 г. |

2014 г. |

|

1 |

Выручка от продажи товаров, работ, услуг |

93266 |

42415 |

|

2 |

Себестоимость продажи товаров, работ, услуг |

55008 |

30864 |

|

3 |

Валовая прибыль |

38258 |

11551 |

|

4 |

Коммерческие расходы |

12058 |

10223 |

|

5 |

Прибыль от продаж |

26200 |

1328 |

|

6 |

Прочие доходы |

619 |

41 |

|

7 |

Прочие расходы |

416 |

336 |

|

8 |

Прибыль до налогообложения |

26403 |

1033 |

|

9 |

Налог на прибыль (УСН) |

9634 |

581 |

|

10 |

Чистая прибыль |

16769 |

452 |

Несмотря на увеличение всех показателей 2015 г., увеличились прочие расходы и налог на прибыль. Основными факторами риска для ПАО «Стародубхлебпродукт» являются отраслевые и макроэкономические риски. Отраслевыми рисками являются риски, связанные с рынками сырья, закупаемого Обществом. Для ПАО «Стародубхлебпродукт» самым существенным является риск, связанный с возможностью резкого изменения цен на зерно. Кроме того, на прибыль предприятия влияют цены на продукцию естественных монополий (электроэнергия, тепло). Макроэкономические риски – это риски, связанные с несовершенством системы налогообложения и государственных гарантий, снижением деловой активности в национальной экономике, нестабильностью ситуации на финансовых и товарных рынках, инфляции, изменение банковских процентов, налоговых ставок [9]. Кроме рисков, связанных с непосредственной деятельностью предприятия, возможно негативное влияние форс-мажорных обстоятельств. Поэтому внутренний контроль для ПАО «Стародубхлебпродукт» следует усилить.

Одним из примеров эффективного внутреннего контроля является ОАО «Агрогородок»Домашовский» (табл.2).

Таблица 2. Статьи из бухгалтерского баланса, тыс.руб.

|

Наименование показателей |

2015 г. |

2014 г. |

2013 г. |

|

Актив |

|||

|

Основные средства |

128108 |

115049 |

78122 |

|

Прочие внеоборотные активы |

5963 |

26979 |

56628 |

|

Запасы |

47800 |

45558 |

12128 |

|

Дебиторская задолженность |

1536 |

4147 |

5693 |

|

Пассив |

|||

|

Уставный капитал |

107985 |

86150 |

86150 |

|

Нераспределенная прибыль |

3684 |

5608 |

9167 |

|

Заемные средства |

818 |

2015 |

2981 |

|

Прочие обязательства |

10731 |

46582 |

34845 |

|

Кредиторская задолженность |

60332 |

53160 |

22822 |

По сравнению с показателями 2013-2014 гг., произошло увеличение по основным средствам, запасам, уставному капиталу и снижение по дебиторской задолженности, заемным средствам, прочим обязательствам, что говорит об эффективной политике внутреннего контроля на предприятии, правильной его организации. Вопросами внутреннего контроля занимается отдельное структурное подразделение. Основная цель – осуществление эффективной деятельности, обеспечение сохранности имущества.

Таким образом, можно сказать, что эффективным инструментом для управления сельскохозяйственной организацией является внутренний контроль. Благодаря нему обеспечивается сохранность активов, достоверность и правильность записей в финансовой отчетности и на счетах бухгалтерского учета. Это позволяет эффективно и согласованно в соответствии с политикой руководства предприятия осуществлять финансовую и хозяйственную деятельность.

1. Bozhina Yu.V. Sostavlyayushchie effektivnoy sistemy vnutrikhozyaystvennogo kontrolya [Tekst] / Yu.V. Bozhina, A.E. Mel´guy. Segodnya i zavtra Rossiyskoy ekonomiki. - 2009. - №30. - S. 35-39.

2. Dontsova L.V. Analiz normativno-pravovykh i infrastrukturnykh predposylok sozdaniya podrazdeleniy vnutrennego kontrolya [Tekst] / L.V. Dontsova, M.M. Sharamko. Voprosy regional´noy ekonomiki - 2015. - №4(25). - S.143-149.

3. Dontsova L.V. Audit effektivnosti: informatsionnoe obespechenie i neyrosetevye modeli [Tekst] / L.V. Dontsova, M.M. Sharamko. Upravlencheskiy uchet. - 2014. - №4. - S.96-103.

4. Dontsova L.V. Benchmarking kak instrument otsenki effektivnosti sistemy vnutrennego kontrolya [Tekst] / L.V. Dontsova, M.M. Sharamko, I.R. Garipov, E.R. Mubarakshina; pod red. L.V. Dontsovoy. - M.: Prospekt, 2016. - 128 s.

5. Dontsova L.V. Metodologicheskie problemy vnutrennego kontrolya v sisteme mezhdunarodnykh standartov [Tekst] / L.V. Dontsova, M.M. Sharamko. Vestnik Bryanskogo gosudarstvennogo universiteta. -2015. - № 3. -S. 285-290.

6. Dontsova L.V. Organizatsiya sistemy vnutrennego kontrolya, osnovannoy na risk-orientirovannom podkhode v stroitel´nykh organizatsiyakh [Tekst] / L.V. Dontsova, I.O. Artemenko. Bukhgalterskiy uchet: dostizheniya i nauchnye perspektivy KhKhI veka.: sb. nauch. tr. i rezul´tatov sovmestnykh n.-i. proektov. - M.: izd. «Kantsler», 2015. - S. 125-132.

7. Dontsova L.V. Osobennosti implementatsii mezhdunarodnykh standartov vnutrennego kontrolya v Rossii [Tekst] / L.V. Dontsova, M.M. Sharamko, I.R. Garipov. International Sournal World Economy: Security Problems. - 2016. - №1. - S. 48-53.

8. Ermakova L.V. Neobkhodimost´ sudebno-bukhgalterskoy ekspertizy v sovremennykh usloviyakh modernizatsii ekonomiki Rossii [Tekst] / L.V. Ermakova, O.V. Dedova, A.E. Mel´guy. Nauka Krasnoyar´ya. - 2016. -№3-3(26). - S. 36-44.

9. Katkov Yu.N. Uchetno-kontrol´nye sistemy i biznes-analitika v innovatsionnom razvitii organizatsiy: modeli, skhemy i sposoby prakticheskoy realizatsii [Tekst]: monografiya / Yu.N. Katkova, N.N. Kovalevoy. - Bryansk: Novyy proekt, 2015 g. - 224 s.

10. Kovaleva N.N. Metodologicheskie podkhody k organizatsii i provedeniyu sudebno-bukhgalterskoy ekspertizy ekonomicheskogo sub´´ekta [Tekst] / N.N. Kovaleva, A.G. Sabadashev. Vestnik Bryanskogo gosudarstvennogo universiteta. - 2009. - №3. - S. 103-110.

11. Kovaleva N.N. Sotsial´nyy audit v prizme sotsial´noy otvetstvennosti organizatsiy [Tekst] / N.N. Kovaleva, Yu.A. Dvoretskaya. Vestnik Bryanskogo gosudarstvennogo universiteta. - 2014. - №3. - S. 278-283.

12. Kuznetsova O.N. Kontrol´ i reviziya deyatel´nosti organizatsiy: teoriya i praktika [Tekst] / O.N. Kuznetsova. Molodoy uchenyy. - 2015. - №24(104). - S. 480-483.

13. Kuznetsova O.N. Minimizatsiya bukhgalterskikh riskov - faktor povysheniya finansovoy bezopasnosti organizatsii [Tekst] / O.N. Kuznetsova, M.Yu. Mishina, E.V. Leonova. Diskussiya. - 2016. - № 2(65). - S. 23-27.

14. Prodanova N.A. Vnutrenniy audit, kontrol´ i reviziya [Tekst] / N.A. Prodanova.- M.: Nalog-Info, 2006.- 290 s.