с 01.01.2017 по 01.01.2020

Москва, г. Москва и Московская область, Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

ГРНТИ 06.71 Отраслевая структура экономики

ГРНТИ 06.75 Экономические проблемы организации и управления хозяйством страны

ГРНТИ 06.81 Экономика и организация предприятия. Управление предприятием

ОКСО 38.05.01 Экономическая безопасность

ББК 65 Экономика. Экономические науки

ББК 653 Специальные и отраслевые экономики. Экономика межотраслевых комплексов

ББК 6530 Экономика промышленности

Нефтегазовая отрасль по-прежнему остается для России важнейшим источником дохода, стратегической отраслью. Доход от нефтегазового сектора, по официальным данным Министерства Финансов Российской Федерации, по итогам 2019 года, составляет 40 % совокупного бюджета страны. Большой объем сырой нефти и газа экспортируется из страны. Налоговое бремя на сырье достигает до 60% от первоначальной стоимости, что делает добычу нефти на новых месторождениях крайне нерентабельной. Важнейшим направлением для страны является переход от стратегии реализации сырых нефтепродуктов на очищенные, переработанные и имеющие дополнительную стоимость. В статье подробно рассмотрены особенности производства отечественной нефти, проанализированы причины завышенной стоимости по сравнению с конкурентным сырьем из других стан -лидеров по добыче нефти. Особый упор сделан на стратегию обеспечения экономической безопасности отрасли, перечислены основные инструменты и представлены механизмы обеспечения экономической безопасности предприятий нефтехимической отрасли.

предприятия нефтехимической отрасли, обеспечение экономической безопасности, механизмы обеспечения экономической безопасности, инструменты обеспечения экономической безопасности, нефть, нефтехимическая отрасль, экономическая безопасность отрасли

Нефтехимическая отрасль представляет собой сегмент стратегического комплекса страны, объект национальной безопасности. В ежегодном отчете об исполнении федерального бюджета за период с 2006 по 2019 год, представленном на официальном сайте Министерства Финансов Российской Федерации [1], отражена информация о доходах бюджета, в том числе о доходах от нефтегазовой деятельности.

Рисунок 1. – Соотношение всех доходов федерального бюджета за год к доходам от нефтегазовой деятельности, млрд. руб.

(составлено автором)

В течение рассматриваемого периода зависимость страны от доходов нефтегазовой отрасли варьировалась от 36% до 51%, а по итогам 2019 года составила 40%. При этом в состав данных доходов входят поступления от налога на добычу полезных ископаемых (НДПИ), экспортные таможенные пошлины, а с 2019 года в состав доходов входит налог на дополнительный доход от добычи углеводородного сырья (НДД). В состав данных доходов не входят налог на прибыль нефтегазовых предприятий и НДС.

Рисунок 2,3. – Состав нефтегазовых доходов за 2019 и 2018 гг., млрд. руб. (составлено автором)

На сайте Федеральной таможенной службы опубликована официальная информация о сумме экспорта и импорта важнейших товаров в том числе сырой нефти и продуктов ее переработки [2,3]. Так, сумма экспорта за 2019 год сырой нефти составила 267 466, 5 тыс. тонн ($ 121 444, 0 млн.), нефтеподуктов - 142 802, 2 тыс. тонн ($ 66 887, 4 млн.).

Таблица 1. Сводная таблица импорта и экспорта товаров нефтехимической отрасли за январь-декабрь 2019 года по данным Федеральной таможенной службы (составлено автором на основании данных ФТС)

|

Импорт |

Экспорт |

||||||

|

Код |

Наименование |

январь - декабрь 2019 |

% от общей суммы импорта |

январь - декабрь 2019 |

% от общей суммы экспорта |

||

|

ТН ВЭД ЕАЭС |

тыс. |

млн. |

тыс. |

млн. |

|||

|

|

|

тонн |

долл.США |

тонн |

долл.США |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

ВСЕГО: |

- |

247 393,40 |

|

- |

424 626,8 |

|

|

2709 |

НЕФТЬ СЫРАЯ |

0,3 |

0,1 |

0,0 |

267 466,5 |

121 444,0 |

28,6 |

|

2710 |

НЕФТЕПРОДУКТЫ |

627,8 |

884,4 |

0,4 |

142 802,2 |

66 887,4 |

15,8 |

|

2710124100-2710125900 |

БЕНЗИН АВТОМОБИЛЬНЫЙ |

1,0 |

0,6 |

0,0 |

5 183,4 |

2 886,9 |

0,7 |

|

2710193100-2710194800 |

ДИЗЕЛЬНОЕ ТОПЛИВО, НЕ СОДЕРЖАЩЕЕ БИОДИЗЕЛЬ |

61,8 |

38,0 |

0,0 |

51 408,7 |

28 774,6 |

6,8 |

|

271019510-271019680 |

ТОПЛИВА ЖИДКИЕ, НЕ СОДЕРЖАЩИЕ БИОДИЗЕЛЬ, ТЫС.Т |

126,7 |

46,9 |

0,0 |

56 986,9 |

20 330,9 |

4,8 |

|

2711210000 |

ГАЗ ПРИРОДНЫЙ, МЛРД.КУБ.М |

9,1 |

179,1 |

0,1 |

219,9 |

41 633,1 |

34,3 |

|

39 |

ПЛАСТМАССЫ И ИЗДЕЛИЯ ИЗ НИХ, ТЫС.Т |

4 034,4 |

9 830,3 |

4,0 |

- |

- |

- |

|

4001-4002 |

КАУЧУК НАТУРАЛЬНЫЙ И СИНТЕТИЧЕСКИЙ |

221,7 |

404,6 |

0,2 |

993,2 |

1 578,1 |

0,4 |

|

4011 |

ШИНЫ И ПОКРЫШКИ ПНЕВМАТИЧЕСКИЕ РЕЗИНОВЫЕ НОВЫЕ, ТЫС.ШТ |

34 400,9 |

1 969,1 |

0,8 |

- |

- |

- |

Согласно данному отчету, наибольшую долю доходов бюджета от экспорта составляют: сырая нефть (28,6 %), нефтепродукты (15,8 %) и природный газ (9,8%). Импорт же данных продуктов составляет менее 1 %, за исключением пластмасс и изделий из них, составляющие 4 % от общей суммы импорта.

Отметим, что на территории Российской Федерации запасы углеводородного сырья в недрах по данным отчета British Petrolium составляют примерно 14 млрд. тонн [5]. Такие показатели удерживают страну в десятке лидеров по данному показателю. Больше всего запасов находится на территории Венесуэлы - примерно 46 млрд. тонн. По добыче нефти Россия и Саудовская Аравия занимают лидирующие позиции и добывают приблизительно по 13 % от общемировой добычи. В связи с этим экономика России напрямую зависит от мировых цен на нефть.

Отмечается, что стоимость добычи сырой нефти на территории России одна из самых высоких среди ведущих стран в данной отрасли. Согласно информации крупнейшей нефтяной компании Саудовской Аравии Saudi Aramco, подготовленной компанией IHS Markit Ltd, безубыточная стоимость добычи нефти на территории России на суше приблизительно равна $42 за баррель, а на шельфе (добыча в море) порядка $44 за баррель [4]. Безубыточной стоимостью является стоимость, при которой добыча является допустимо рентабельной.

Таблица 2. Оценка безубыточной стоимости добычи нефти согласно проспекту компании Saudi Aramco, подготовленной IHS Markit Ltd (составлена автором на основании проспекта компании Saudi Aramco)

|

№ |

Страна |

Стоимость добычи нефти за баррель |

|

1 |

Саудовская Аравия |

$16–18 |

|

2 |

Ирак |

$20 |

|

3 |

Иран |

$22 |

|

4 |

ОАЭ |

$20 - на суше, $30 - на шельфе |

|

5 |

Нигерия |

$28 - на суше |

|

6 |

Венесуэла |

$36 |

|

7 |

Великобритания (Северное море) |

$40 - на шельфе |

|

8 |

США (Мексиканский залив) |

$40 - на шельфе, $49 - на суше |

|

9 |

Россия |

$42 - на суше, $44 - на шельфе |

|

10 |

Казахстан |

$46 - на суше, 51- на шельфе |

|

11 |

Ангола |

$50 |

|

12 |

Таиланд |

$50 |

|

13 |

Азербайджан |

$55–60 |

|

14 |

Индия |

$55–60 |

|

15 |

Китай |

$55–60 |

Отмечается, что расчеты проводились для новых нефтяных проектов, начатых с 2019 года. Рассчитанная стоимость должна покрывать все производственные издержки при полном цикле освоения месторождения, учитывать налоги и, согласно отраслевому стандарту, рентабельность добычи должна составлять не менее 10 % в год до 2030 года.

Согласно оценке Российского правительства такая оценка несколько завышена, однако, близка к действительной [8]. Самые дорогие месторождения находятся в Арктике и на Дальнем Востоке и оцениваются примерно $50-55 за баррель. Отмечается, что в месторождениях, эксплуатация которых началась с 50-х годов прошлого века, стоимость добытой нефти не превышает $16-28 за баррель. Согласно данным Росстата, себестоимость отечественной нефти без учета НДС, акцизов и других обязательных платежей составила $31,9 за баррель по текущему курсу или 2508 руб. по итогам 2 квартала 2019 года [7].

Важным фактором такой высокой стоимости является налоговая нагрузка на нефтедобычу. В 2018 году налоговая нагрузка на добычу сырой нефти составляла 65% от выручки, что значительно выше, чем в других странах, где нагрузка не превышает 18-35% [5].

В зависимости от региона месторождения, применяемых технологий и сложности добычи, стоимость нефти может существенно увеличиваться и даже превышать стоимость $60-65 за баррель. Это связанно с удаленностью региона или особой сложностью извлечения запасов нефти. В таких случаях без государственной поддержки предприятию не обойтись. Согласно данным Минфина нефтегазовые льготы в 2019 году достигли размера 1,6 трлн. рублей, увеличившись с 27 % (по данным 2013 года) до 56,6%. Далее планируется увеличение льгот до 67 % к 2024 году, и до 90% к 2036 [1].

До 2020 года добыча нефти регулировалась соглашениями альянса ОПЕК, контролирующими стоимость нефти и количество добычи. Однако крупнейшие компании по добыче нефти - «Лукойл», «Сургутнефтегаз», «Роснефть», «Газпром», «Татнефть» были не согласны поддерживать дальнейшее сокращение добычи нефти.

Контрольный пакет акций «Газпрома» и «Роснефти» принадлежит Российской Федерации. Основным собственником «Татнефти» является республика Татарстан. В других организациях доля государства либо мала, либо отсутствует во все.

Лидером по добыче нефти является «Лукойл», по добыче газа - «Газпром» (доля добычи газа составляет 70% на территории страны) [9].

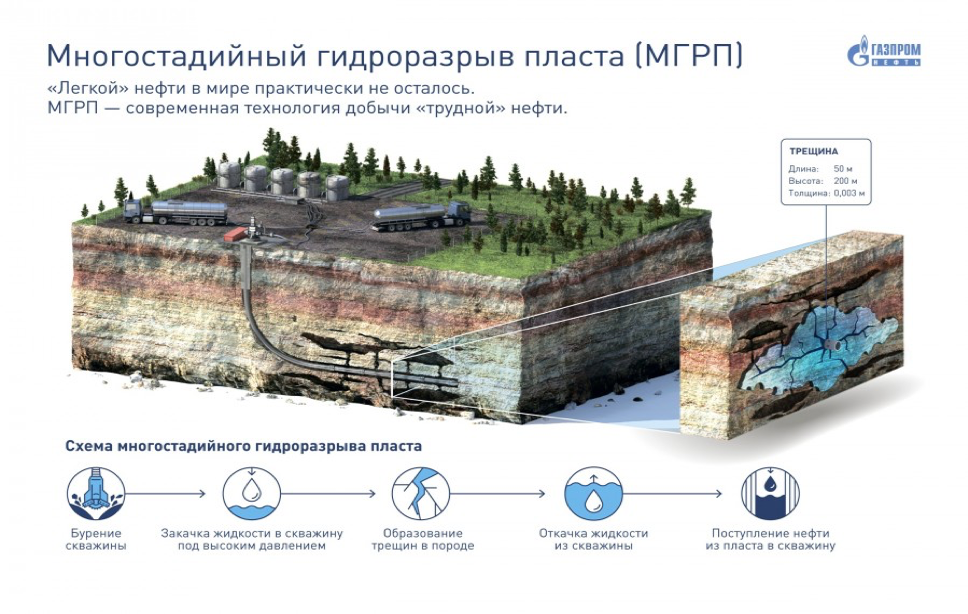

Современная добыча нефти - сложная, трудоемкая и затратная процедура. На примере Баженовой свиты в Ханты-Мансийском автономном округе рассмотрим способы добычи нефти предприятием «Газпром нефть»[6]. Баженовая свита находится недалеко от Западной Сибири и, по оценкам экспертов, нефти из одного только месторождения хватило бы для обеспечения всего мирового потребления сроком на 15-30 лет. На сегодняшний день месторождение не вышло на уровень коммерческой добычи и составляет всего около 15 млн. тонн сырья в год, однако уже в ближайшее десятилетие планируется добыть примерно 5% от общего количества сырья.

Залежи нефти находятся на глубине приблизительно 3 километров. Для добычи оборудуется площадка размером в 1 км. Вокруг площадки засыпают песок на случай утечки нефти и собирают буровую установку на рельсах. Далее происходит бурение, по мере которого скважина укрепляется трубами, а пространство между трубами и горной породой бетонируется. Бур крутится за счет воды, которая в процессе бурения возвращается обратно по стенкам шахты. Количество скважин обычно составляет 12-18 штук. Первый километр бурение проходит строго вертикально, но затем курс меняется и образуется некий «куст» из скважин, благодаря которому радиус добычи нефти достигает порядка 4 км. Бурение одной вертикальной скважины примерно оценивается в 35-45 млн. рублей. Для поднятия нефти на поверхность геологи осуществляют гидроразрыв, то есть в скважину под большим давлением закачивается вода и образуется трещина. Трещину засыпают песком, чтобы не допустить обратного соединения породы, далее погружают насосы, которые под давлением гонят нефть на поверхность. Весь процесс производства высокотехнологичен - на каждом этапе имеются свои датчики и приборы, контролирующие процесс. Большинство приборов отечественного производства, качественные и исправные, имеющие стоимостное преимущество. Добытое сырье разделяют на нефть, воду и попутный газ. Воду возвращают в скважину и закачивают под землю, попутный газ делят на природный газ и ШФЛУ (широкая фракция углеводородов). Природный газ необходим для отопления и иных хозяйственных нужд, а ШФЛУ по трубам направляется на завод в Тобольске и в дальнейшем перерабатывается на пропилен и этилен. Долгое время весь попутный газ просто сжигался, однако на сегодняшний день его стало выгодно перерабатывать. Полученную нефть обезвоживают, убирают лишнюю соль и очищают от примесей [6].

Рисунок 4. - Этапы добычи нефти (источник - Технологический центр «Бажен»- Газпром нефть: официальный сайт. [Электронный ресурс] // – Режим доступа: URL: https://www.gazprom-neft.ru/technologies/centres/bazhen/)

Таким образом, благосостояние экономики России напрямую зависит от эффективности деятельности нефтегазовой отрасли. Правительство Российской Федерации принимает меры по уменьшению зависимости от доходов, связанных с углеводородным сырьем. Приоритетным направлением является переработка сырой нефти и производство высококачественных изделий из углеводородов.

Следовательно, нефтегазовая отрасль представляет собой важнейшее стратегическое направление для экономики Российской Федерации.

Обеспечению экономической безопасности предприятий нефтегазовой отрасли государство уделяет особое внимание.

Отрасль экономики - (1.) представляет собой совокупность промышленных единиц, производящих однородный продукт;

(2.) распределение экономических ресурсов по сферам деятельности и отраслям производства [11].

Базовыми отраслями являются: промышленность, сельское хозяйство, строительство, торговля, сфера услуг.

По официальной статистической информации, предусмотренной Стратегией экономической безопасности Российской Федерации до 2030 года представлена информация для анализа показателей состояния экономической безопасности Российской Федерации. К таким показателям относится ВВП, Индекс промышленного производства, уровень инфляции, индекс денежной массы, государственный долг, доля экспорта и импорта и прочие показатели [6].

Согласно Федеральному закону от 28 декабря 2010 года № 390-ФЗ «О безопасности», национальная безопасность страны характеризуется защищенностью личности, общества и государства от различных угроз и соблюдением их жизненно важных интересов. Для обеспечения национальной безопасности требуется централизованное управление на основе единой государственной политики [8]. Различают: экономическое, социальное, информационное и экологическое направления национальной безопасности.

Так, экономическая безопасность отрасли - это система мер, направленных на обеспечение достижения экономических целей отрасли, защиты своих экономических интересов от негативного влияния факторов.

К признакам экономической безопасности отрасли относятся:

- способность защитить отрасль от негативных последствий;

- способность дать оценку ситуации и противостоять негативному влиянию;

- способность обеспечивать экономические цели отрасли.

Функции экономической безопасности отрасли:

- защитная;

- регулятивная;

- предупредительная (превентивная);

- информационная;

- инновационная;

- социальная.

Обеспечение экономической безопасности осуществляется с помощью следующих методов:

1. всеобщий диалектический метод;

2. общенаучные методы (наблюдение, сравнение, описание), методы теоретического познания (формализация), обще логические методы (анализ, синтез, дедукция, индукция, аналогия, абстрагирование, обобщение, системный подход, классификация);

3. частно–научные методы: расчетно–аналитические (группировка, детализация, табличное и схематичное представление данных), обобщение (систематизация, группировка).

Обеспечение экономической безопасности должно быть системным, обоснованным, достаточным, гибким, оперативным и в полной мере направленным на защиту интересов предприятия [12].

Порядок обеспечения экономической безопасности нефтехимической отрасли Российской Федерации разработан на основе обобщения экспертной практики для должностных лиц на предприятии и внешних заинтересованных пользователей. К должностным лицам относятся: исполнительный директор, департамент рисков и внутреннего контроля, служба безопасности, структурные подразделения и рядовые сотрудники предприятия. Внешние стороны – государственные надзорные органы (налоговая инспекция, фондовые биржи, фонды), внешние аудиторы, страховые организации, банки, инвесторы, акционеры и иные заинтересованные лица в соответствии с установленными компетенциями и порядком.

Обеспечение экономической безопасности в современных условиях подразумевает определенные особенности:

- усовершенствование механизмов и инструментов, обеспечивающих экономическую безопасность предприятия;

- повышение эффективности предприятия;

- усиление конкурентоспособности и повышение производительности труда.

Обеспечения экономической безопасности предприятий нефтехимической отрасли строится на грамотном и рациональном управлении совета директоров, качественной оценке рисков и управлении финансами, безопасной IT–структуре, высококвалифицированном персонале. Помимо этого, важно иметь надежных поставщиков, партнеров, долгосрочные кредитные линии, а также стабильные контракты по сбыту продукции [10].

Таблица № 3 – Основные направления обеспечения экономической безопасности предприятия нефтехимической отрасли (составлено автором)

|

№ |

Направление |

Функции |

Задачи |

|

1. |

Стратегическая деятельность |

1. Управление предприятием |

– планирование бюджета; – анализ фин. состояния; – контроль и корректировка итоговых значений; – управление рисками; – управление в чрезвычайных ситуациях |

|

2. Корпоративное управление |

– анализ крупных сделок, сделок M&A; – диверсификация бизнес модели; – выбор и разработка стратегии взаимодействия с 3–ми лицами |

||

|

2. |

Операционная деятельность |

1. Учет и отчетность |

– признание доходов и расходов; – налогообложение; – подготовка отчетности; – составление внешней отчетности |

|

2. Осуществление операций |

– проведение расчетов с заказчиками, поставщиками и подрядчиками; – заключение договоров |

||

|

3. Выполнение требований финансового и налогового учета |

– контроль соответствия стандартам ведения бухгалтерского учета на предприятии – контроль соблюдения требований налогового законодательства |

||

|

3. |

Управление финансами |

1. Внутренний контроль |

Аудит результатов финансово–хозяйственной деятельности предприятия, анализ вероятности банкротства, помощь в принятии решения при осуществлении сделки, в том числе сделок M&A, оценка стоимости предприятия и прочее |

|

2. Взаимодействие с гос. органами, банками |

Контроль за своевременным предоставлением отчетности и ее правильностью заполнения, анализ целесообразности открытия кредитной линии и возможностью его погашения |

||

|

3. Взаимодействие с поставщиками и подрядчиками, заказчиками партнерами, агентами, инвесторами |

Проверка благонадежности указанных лиц, недопущение фиктивных сделок, оценка их финансового состояния и возможности отвечать по своим обязательствам |

Инструментами обеспечения экономической безопасности предприятий являются совокупность способов и приемов исследования.

Процедура Due Diligence (должная проверка, осмотрительность) – это проведение всестороннего анализа деятельности предприятия с предоставлением подробного отчета. Основной задачей Due Diligence является оценка стоимости предприятия и минимизация рисков при осуществлении крупных сделок с недвижимостью. Чаще всего проведение данной процедуры необходимо в связи с осуществлением следующих действий:

– продажи/покупки акций предприятия, долей;

– для оценки инвестиционной привлекательности;

– для публичного размещения ценных бумаг на фондовом рынке (выхода на IPO);

– сделок M&A;

– открытия кредитных линий;

– оценки надежности и платежеспособности контрагента.

Помимо этого, предлагается ежегодное проведение процедуры Due Diligence для обеспечения экономической безопасности предприятия нефтехимической отрасли.

Своевременная процедура Due Diligence предостережет заинтересованных лиц от потери денежных средств, от покупки бизнеса по завышенной стоимости, от отказа исполнения своих обязательств контрагентом, от несения ответственности по ранее имеющимся судебным производствам и от прочих негативных последствий.

Процедура Due Diligence направлена на поиск уязвимостей в финансовом состоянии и вероятности банкротства, на оценку надежности контрагентов и определение их платежеспособности, на поиск конкурентных преимуществ предприятия и перспектив его развития в соответствии с тенденциями рынка. В итоговом отчете также должна содержаться информация о состоянии рынка, раскрываться информация об участие в судебных разбирательствах, о наличие обязательств по судебным делам, а также быть информация о наличие крупных неоплаченных налогов и штрафов. Важной составляющей отчета является перечень возможных рисков с описанием особенностей управления ими.

Наиболее полно инструменты обеспечения экономической безопасности рассмотрены в процедуре Due Diligence и включает следующие основные направления: операционный анализ, правовой анализ, налоговый анализ, финансовый анализ + анализ банкротства, анализ рисков, анализ рынка, экологический анализ.

Важно изучить все важные события прошлого, отразить текущую ситуацию и дать оценку прогнозным значениям.

К основным источникам исследования относятся:

- корпоративные документы - регламенты, протоколы заседаний, содержащие информацию об изменениях структурной политики предприятия или осуществление крупных операций, сделок;

- информация о совете директоров, отчеты для инвесторов;

- финансовая отчетность - вся публичная информация о движении капитала - бухгалтерские отчеты, отчеты о прибылях и убытках, аудиторские заключения, отчеты внутренних проверок и прочие;

- исследования рынка - отчеты о продукции предприятия, его конкурентах и особенностях рынка;

- технические отчеты - отчеты, связанные с проведенным экологическим анализом, промышленной безопасностью и безопасность труда;

- лицензии, патенты, товарные знаки, авторские права;

- контракты - соглашения о поставке/отгрузке продукции, лицензионные и франчайзинговые соглашения, трудовые соглашения;

- информация об открытии кредитной линии

- отчеты инвестора;

- информация о страховании имущества, сотрудников;

- акты налоговой проверки, предписания, требования об оплате штрафов

- вынесенные судебные предписания, штрафы, а так же находящиеся на рассмотрении или информация о готовящихся судебных производств.

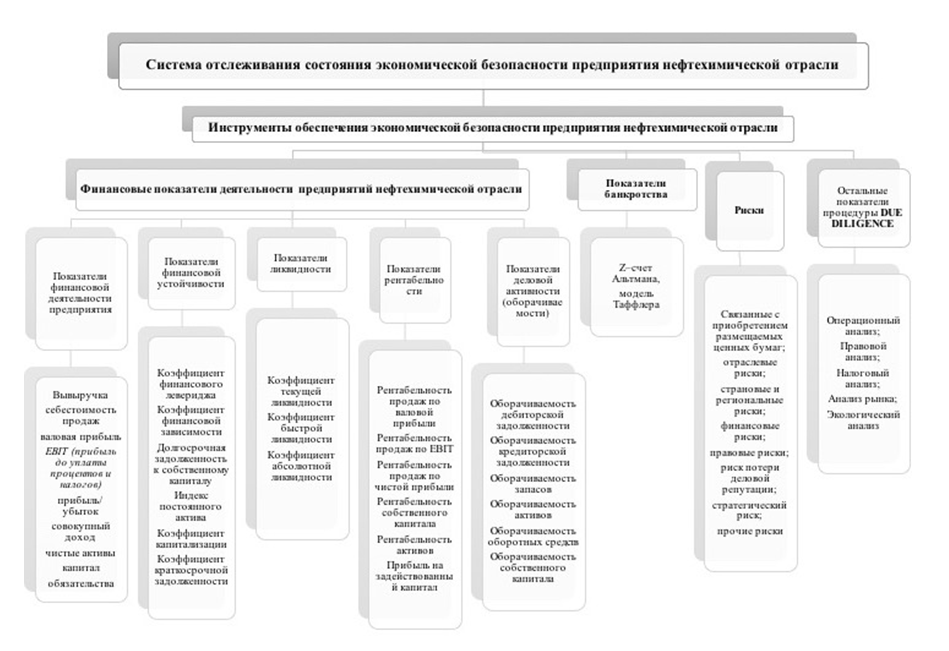

Рисунок 5. Инструменты обеспечения экономической безопасности предприятий нефтехимической отрасли (составлено автором)

Далее необходимо соединить все составляющие экономической безопасности предприятия в единую систему для эффективной работы предприятия.

Схематично внедрение механизма обеспечения экономической безопасности представлено на Рисунке 6.

Рисунок 6. – Механизм обеспечения экономической безопасности предприятия (составлено автором)

На данном рисунке отражены такие этапы внедрения механизма обеспечения экономической безопасности, как:

- Диагностика состояния экономической безопасности предприятия. Данная процедура включает такие действия, как проведение комплексной оценки состояния экономической безопасности, оценка отдельных областей, оценка риска производство экспертизы.

- Выборка основных индикаторов (показателей) состояния экономической безопасности предприятия. Включает оценку показателей, определение пороговых (критических) значений, анализ показателей.

- Внедрение выбранного механизма обеспечения экономической безопасности предприятия. Состоит из поэтапного внедрения выбранного механизма после тщательного анализа, проверки работоспособности механизма, внешняя и внутренняя оценка качества работы механизма.

- Интеллектуализация индикаторов (показателей) состояния экономической безопасности предприятия. Содержит процедуры по корректировке индикаторов в соответствии со средой – особенностями предприятия, экономической, политической, экологической и социальной обстановкой, политикой компании, ресурсным потенциалом и общими планами и политикой предприятия.

Так, механизм обеспечения экономической безопасности предприятия состоит из четырех основных этапов, благодаря которым предприятие отслеживает, диагностирует и улучшает состояние экономической безопасности, постоянно разрабатывает новые индикаторы и подходы к защите и стабильной деятельности предприятия.

Также в данном параграфе рассматривается механизм обеспечения экономической безопасности предприятия. Выделено четыре основных этапов, таких как:

- Диагностика состояния экономической безопасности предприятия;

- Выборка основных индикаторов (показателей) состояния экономической безопасности предприятия;

- Внедрение выбранного механизма обеспечения экономической безопасности предприятия;

- Интеллектуализация индикаторов (показателей) состояния экономической безопасности предприятия.

Для эффективной деятельности предприятия необходимо проводить мониторинг, анализ и оценку потенциала экономической безопасности. Данная процедура осуществляются на основе расчета и интерпретации соответствующей системы критериев и показателей. В общем виде методика оценки потенциала экономической безопасности, разработанная В.В. Григорьевой [10], представлена на Рисунке 7.

Рисунок 7. Оценка потенциала экономической безопасности предприятия. (источник - Григорьева, В.В. Экономическая безопасность как условие эффективного функционирования предприятия // наука и образование: сохраняя прошлое, создаём будущее. Сборник статей XX Международной научно–практической конференции. Пенза, 2019)

Таким образом, нефтегазовая отрасль по-прежнему остается для России важнейшим источником дохода, стратегической отраслью. Доход от нефтегазового сектора, по официальным данным Министерства Финансов Российской Федерации, по итогам 2019 года, составляет 40 % совокупного бюджета страны. Большой объем сырой нефти и газа экспортируется из страны. Налоговое бремя на сырье достигает до 60% от первоначальной стоимости, что делает добычу нефти на новых месторождениях крайне нерентабельной. Важнейшим направлением для страны является переход от стратегии реализации сырых нефтепродуктов на очищенные, переработанные и имеющие дополнительную стоимость.

1. Ежегодная информация об исполнении федерального бюджета (данные с 1 января 2006 года) - Министерство Финансов Российской Федерации: официальный сайт. [Электронный ресурс] // - Режим доступа: URL: https://www.minfin.ru/ru/statistics/fedbud/execute/ (дата обращения: 15.03.2020).

2. Экспорт России важнейших товаров (январь-декабрь 2019) - Федеральная таможенная служба: официальный сайт. [Электронный ресурс] // - Режим доступа: URL: http://customs.ru/statistic/%D0%AF%D0%BD%D0%B2%D0%B0%D1%80%D1%8C%20-%20%D0%BC%D0%B0%D0%B9%202018 (дата обращения: 12.03.2020).

3. Импорт России важнейших товаров (январь-декабрь 2019) - Федеральная таможенная служба: официальный сайт. [Электронный ресурс] // - Режим доступа: URL: http://customs.ru/folder/515 (дата обращения: 12.03.2020).

4. Отчет нефтяной компании Саудовской Аравии Saudi Aramco, подготовленной компанией IHS Markit Ltd. [Электронный ресурс] // - Режим доступа: URL: chrome-extension://oemmndcbldboiebfnladdacbdfmadadm/https://www.saudiaramco.com/-/media/images/investors/saudi-aramco-prospectus-en.pdf?la=en&hash=8DE2DCD689D6E383BB8F4C393033D8964C9F5585 (дата обращения: 12.03.2020).

5. BP Statistical Review of World Energy, 2019, 68th edition [Электронный ресурс] // - Режим доступа: URL: chrome-extension://oemmndcbldboiebfnladdacbdfmadadm/https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2019-full-report.pdf (дата обращения: 12.03.2020).

6. Технологический центр «Бажен»- Газпром нефть: официальный сайт. [Электронный ресурс] // - Режим доступа: URL: https://www.gazprom-neft.ru/technologies/centres/bazhen/ (дата обращения: 10.03.2020).

7. Стратегия экономической безопасности Российской Федерации до 2030 года (утверждена Указом Президента Российской Федерации от 13 мая 2017 года № 208) // СПС: «Консультант Плюс». [Электронный ресурс] // - Режим доступа: URL: http://www.consultant.ru/document/cons_doc_LAW_216629/ (дата обращения: 15.03.2020).

8. Федеральный закон «О безопасности» от 28 декабря 2010 года № 390-ФЗ (с изм. и доп.) // СПС: «Консультант Плюс». [Электронный ресурс] // - Режим доступа: URL: http://www.consultant.ru/document/cons_doc_LAW_108546/ (дата обращения: 12.03.2020).

9. Александр Дюков: «Изменения уже начались»- Газпром нефть: официальный сайт. [Электронный ресурс] // - Режим доступа: URL: https://www.gazprom-neft.ru/press-center/sibneft-online/archive/2019-may/2989340/ (дата обращения: 16.03.2020).

10. Государственные и муниципальные финансы / учебник под ред. Г.Б.Поляка. М.: ЮНИТИ-ДАНА. 2016. - 392 с.

11. Экономическая безопасность / учебник под ред. С.С. Маиляна. М.: ЮНИТИ-ДАНА. 2016. - 503 с.

12. Экономическая безопасность предприятия / учебное пособие. Суглобов А.Е., Хмелев С.А., Орлова Е.А. М.: ЮНИТИ-ДАНА. 2017. - 271 с.

13. Григорьева, В.В. Экономическая безопасность как условие эффективного функционирования предприятия // НАУКА И ОБРАЗОВАНИЕ: СОХРАНЯЯ ПРОШЛОЕ, СОЗДАЁМ БУДУЩЕЕ. Сборник статей XX Международной научно-практической конференции. Пенза, 2019.