Россия

с 01.01.2016 по 01.01.2020

Балашиха, г. Москва и Московская область, Россия

ГРНТИ 06.39 Наука управления экономикой

ГРНТИ 06.52 Экономическое развитие и рост. Прогнозир-ние и планирование экономики. Экономич. циклы и кризисы

ГРНТИ 06.81 Экономика и организация предприятия. Управление предприятием

Статья посвящена теоретическому осмыслению качественно новых тенденций развития таможенных технологий, связанных с цифровизацией. Речь идет о перспективах создания искусственного интеллекта, предназначенного для идентификации однородных группировок товаров при проведении таможенного контроля. Дана критическая оценка существующим программным продуктам, используемым для идентификации товаров в таможенных целях, отмечен ряд недостатков, не позволяющих в полной мере проводить идентификацию с учетом особенностей построения единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза. Предложена модель формирования баз данных идентификационных признаков однородных группировок товаров и принцип разработки сценариев для экспертных систем идентификации товаров на основе искусственного интеллекта.

товар, искусственный интеллект, классификация, идентификация, таможня, код товара ТН ВЭД

Произошедшие в последние годы изменения, связанные с бурным развитием цифровых технологий и необходимостью снижения технических барьеров во внешней торговле, в итоге потребуют пересмотра всей «архитектуры» таможенного контроля. В рамках перехода Федеральной таможенной службы России к электронной таможне сегодня активно создаются Центры электронного декларирования, предназначенные для разделения таможенного контроля на документальный контроль (деклараций на товары) и фактический контроль (перемещаемых товаров). Очевидно, что в местах проведения фактического таможенного контроля будут сосредоточены высококвалифицированные кадры, специализирующиеся на товароведческих знаниях для фактического контроля правильности классификации товаров в таможенных целях.

Проблемы классификации отдельных групп товаров в таможенных целях постоянно поднимаются авторами и актуальность их не ослабевает во времени [1, 2 ]. Судебная практика таможенных органов по делам, связанным с классификацией товаров по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза (далее ТН ВЭД) показывает, что диапазон выявляемых, возбуждаемых и расследуемых дел об административных правонарушениях в области таможенного дела достаточно широкий и требует от должностных лиц таможенных органов обширных знаний в разных областях.

Важно отметить, что оперативная память человека, даже с уникальными умственными возможностями, не способна справится с массивом данных из разных областей человеческой деятельности, необходимым для осуществления контроля правильности классификации товаров в таможенных целях. В связи с этим в таможенной практике сегодня широко используются программные продукты, основанные на семантическом анализе сведений, указанных в ранее выпущенных декларациях на товар и товаросопроводительных документах.

Технологии, позволяющие находить и обрабатывать требуемые сочетания слов или их элементов, давно используются современными поисковыми системами. Серьезных технических ограничений для использования семантических индикаторов при выявлении рисков не существует.

Применению семантических индикаторов риска в качестве одного из инструментов автоматизации таможенного контроля в условиях внедрения технологии автоматического выпуска товаров посвящено много публикаций. В некоторых из них авторы [3] раскрывают порядок использования семантических индикаторов при осуществлении контроля качества и безопасности товаров, перемещаемых через таможенную границу, алгоритмы выявления риска и возможные проблемы. Очевидно, что предложенные алгоритмы целесообразно использовать при реализации положений системы управления рисков и в качестве контекстной подсказки для должностных лиц таможенных органов. В работах [4] отмечается, что внедрение цифровых технологий в системе федеральных органов исполнительной власти Российской Федерации является приоритетным направлением. При этом анализ современного состояния процессов цифровизации таможенной сферы выявил практические проблемы применения цифровых технологий для электронного декларирования товаров как основополагающего инструментария применения системы управления рисками.

На наш взгляд полностью автоматизировать процесс контроля правильности классификации на основе существующих программных средств не представляется возможным. Это связано с необходимостью применения должностным лицом таможенных органов специальных знаний о проявляемых свойствах широкого спектра существующих и вновь появляющихся на рынке товаров, а также современных технологиях их производства, которые находятся в постоянном развитии

Следовательно, необходимо искать новые пути совершенствования таможенного контроля правильности классификации товаров по ТН ВЭД ЕАЭС. На наш взгляд следующий этап цифровизации таможенных технологий - это создание интеллектуальных систем, способных выполнять функции, которые традиционно считаются прерогативой человека, т.е. создание искусственного интеллекта. Создание интеллектуальных систем - это один из методов, позволяющий моделировать простейшие системы «мышления» для их использования в практических целях. Зарубежный опыт применения современных программных средств, позволяющих реализовать использование искусственного интеллекта при определении товароведческих и идентификационных характеристик товаров применительно к задачам отличающихся от таможенной сферы, описан и апробирован [5, 6].

Анализ существующих в литературных источниках дефиниций термина «искусственный интеллект» показал, что в него входит целый ряд направлений, основанных на возможности обрабатывать данные быстрее и успешнее человеческого мозга. На практике – это виртуальные помощники, системы мониторинга, системы контроля данных, системы обработки неструктурированных данных.

Применение программных продуктов, созданных на основе накопленных человечеством знаний о признаках и свойствах товаров, качественно отличается от использования контекстных подсказок, основанных на семантическом анализе информации, содержащейся в таможенной декларации на товар.

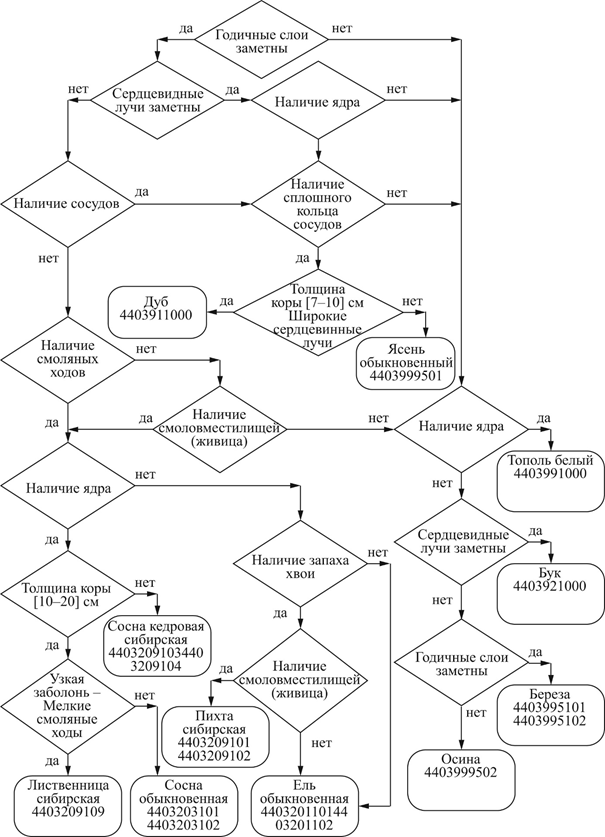

Например, к различным породам древесины при осуществлении внешней торговли применяются различные меры государственного регулирования. На вывоз отдельных пород установлены запреты, при этом семантический анализ позволяет определить лишь только то, что перемещается необработанная древесина, тогда как экспертная система, построенная на основе интерпретации базы данных идентификационных признаков различных пород древесины, структурированных соответствующим образом, позволяет определить ее вид (ель, сосна, береза, дуб, пихта, лиственница и т.д.) (рис.1).

Основная сложность, связанная с реализацией проектов цифровой трансформации сведений о товарах – это работа с источниками информации, отбор, поиск актуальных данных, структурирование, формирование базы данных и разработка алгоритмов.

Рис. 1. Алгоритм идентификации пород круглых лесоматериалов

в соответствии с ТН ВЭД

При этом важно соотнести предполагаемые затраты и результаты, но если знать чего следует достичь, то можно сформулировать ключевые показатели эффективности проекта и по ним впоследствии измерять результат. Созданная однажды экспертная система, оперирующая неизменяющимися во времени данными, может применяться многократно неисчислимое количество раз, а сам процесс идентификации займет лишь доли секунды.

Разработка программного продукта заключается в создании банка признаков однородной группы товаров, их интерпретации в соответствии с положениями ТН ВЭД и внесении в программную оболочку с возможностью визуализации. Окно интерфейса с рекомендациями идентифицируемых пород круглых лесоматериалов (рис. 2) позволяет эффективно использовать программный продукт при фактическом контроле круглых лесоматериалов.

Рис. 2. Окно интерфейса с визуализацией

(реализация алгоритмов в компьютерной оболочке)

Исходные данные, подготовленные и структурированные таким образом, закладываются в основу разработки базы данных информационного продукта. Далее необходимо провести структурирование знаний, которые представляют собой определенные закономерности, присущие области знаний об однородных группировках товаров (древесины, мех, видовой состав гидробионтов и пр.)

От полномасштабного внедрения в таможенных технологиях искусственного интеллекта, представленного в виде «распознающей» экспертной системы, можно ожидать:

- уменьшения числа затруднений, с которыми может столкнуться участник ВЭД при идентификации товара;

- повышения эффективности таможенного контроля.

В настоящее время существуют программные продукты, так или иначе облегчающие процесс использования ТН ВЭД, такие как:

- «Такса» (дополнительные модули «Пояснения к ТН ВЭД» и «Товары и коды», производитель ООО «Альта-Софт»);

- «ВЭД-Инфо» и «ВЭД-Алфавит», производитель ООО «СТМ»;

- Информационно-поисковая система «ТН ВЭД», производитель ООО «ТКС.РУ» и др.

Данные программы пользуются большой популярностью у участников ВЭД. Их объединяет то, что в качестве базы знаний в них заложена информация о товарах, прошедших таможенное декларирование.

Технологии интеллектуальных информационных систем выгодно отличаются в данном аспекте тем, что предоставляют возможность гибкого поиска, при этом проводится не пассивный поиск среди уже имеющихся вариантов, а интеллектуальный анализ каждого конкретного случая.

Необходимость создания модели интеллектуальной информационной системы, использующей формализованные данные, связана с тем, что должностные лица таможенных органов не могут обладать достаточными знаниями для товароведческой диагностики и идентификации всего спектра товаров, перемещаемых через таможенную границу.

Если определить процесс идентификации и классификации товаров как предметную область, то знаниями будут являться закономерности именно этой области, позволяющие решать возникающие задачи. Иными словами для решения трудно формализуемой задачи, каковой является идентификация товара в таможенных целях, могут быть успешно применены технологии искусственного интеллекта.

Если классификация товаров в таможенных целях осуществляется в соответствии с Основными правилами интерпретации (отнесение товара к конкретной товарной позиции и подсубпозиции ТН ВЭД), то применение искусственного интеллекта в виде экспертных систем является оправданным только при решении задач идентификации. Важно отметить, что идентификация товара предшествует принятию решения его классификации по ТН ВЭД и по сути своей является определяющей.

Например, сложность идентификации и классификации частей и инструментов для сборки и обслуживания промышленного оборудования, машин и механизмов связана с тем, что необходимо использовать большой массив информации, «разбросанный» по примечаниям к различным группировкам в ТН ВЭД. В связи с этим данная категория товаров вызывает наибольшее количество затруднений и противоречий при таможенном декларировании и таможенном контроле.

Части и принадлежности также как все товары внешней торговли классифицируются по Основным правилам интерпретации ТН ВЭД, в соответствии с которыми « для юридических целей классификация товаров в ТН ВЭД осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам».

Анализ классификационной части ТН ВЭД (текстов товарных позиций и примечаний к различным группировкам) позволил систематизировать основные положения, связанные с классификацией данной категории товара, и представить их в виде алгоритмов (рис.3 и 4).

Рис. 4. Идентификация и классификация частей оборудования

раздела XVI ТН ВЭД

Рис. 4. Идентификация и классификация инструментов для сборки и обслуживания машин и сменных инструментов в ТН ВЭД

Очевидно, что предложенный подход, основанный на разработке алгоритмов и интеллектуальных программных средств идентификации и классификации товаров с учетом положений ТН ВЭД, позволит повысить оперативность таможенного контроля и сократить время фактического контроля правильности классификации товаров в таможенных целях.

Идентификация и классификация товаров по ТН ВЭД сопряжена также с использованием (при необходимости) Пояснений к ТН ВЭД. Например, в части касающейся классификации сменных инструментов Пояснение Б (2) к дополнительному примечанию 1 к разделу XVI ТН ВЭД гласит:

«Для классификации вместе с соответствующими машинами сменные инструменты должны удовлетворять трем условиям:

- они должны быть инструментами, то есть инструментами товарной позиции 8207 или, например, инструментами, включенными в товарные позиции 4016, 5911 и 6909 или в подсубпозицию 4205 00 110 0, 4205 00 190 0, 6804 10 000 0, 6804 21 000 0, 6804 22 120 0, 6804 22 180 0, 6804 22 300 0, 6804 22 500 0, 6804 22 900 0, 6804 23 000 0, 9603 50 000 1 или 9603 50 000 9. Формы (товарная позиция 8480) и принадлежности, в том числе вспомогательное оборудование (например, товарной позиции 8466), не считаются инструментами и, соответственно, к ним данное дополнительное примечание не относится;

- они должны составлять часть обычного оборудования соответствующих машин.

Частью обычного оборудования машин считаются следующие изделия:

а) любое количество идентичных инструментов, которые могут быть одновременно установлены на машине;

б) один инструмент каждого типа, если инструменты различны;

- они должны обычно продаваться вместе с соответствующей машиной и представляться для таможенного оформления вместе с ней» [7].

Для установления принадлежности инструмента к указанным выше группировкам (позициям и подсубпозициям), перечисленным в вышеуказанном Пояснении, требуется значительно больше времени, чем отводится на документальный контроль, что никак не коррелируется с установленными сроками выпуска товаров в соответствии с таможенным законодательством. В настоящее время такие проверки возможно осуществлять только после выпуска товаров в свободное обращение.

Проведенная в рамках данного исследования работа по реализации самой идеи создания искусственного интеллекта, позволяющего осуществлять таможенный контроль правильности классификации до выпуска товаров в свободное обращение, не отличается совершенством с технической точки зрения. Существуют высокоуровневые языки программирования, использование которых могло бы существенно расширить функциональное наполнение и «интеллектуальные возможности» экспертной системы. Исследовательский этап в создании экспертной системы ставит целью не написание безупречного в техническом отношении программного продукта, а, в первую очередь, проверку и оценку адекватности предложенной идеи, основанной на сборе, систематизации и формализации специальных знаний о свойствах и признаках однородных группировок товаров.

Экспертные идентификационные системы способны принимать решения на уровне эксперта-профессионала в конкретной узкоспециализированной предметной области и обладают возможностью пошаговой идентификации товара путем ввода необходимых классификационных критериев на каждом этапе его определения.

Несмотря на то, что данный подход позволил убедиться в адекватности предложенной модели для решения задач идентификации и таможенной классификации, ни одна даже самая совершенная программа не способна полностью заменить человека. Поэтому применение средств и методов вычислительной техники при таможенном контроле перемещения через таможенную границу ставит целью систематизировать известные и разрозненные знания, облегчить работу пользователей и минимизировать человеческий фактор.

Использование участниками ВЭД поисковых инструментов, созданных только на основе ключевых слов, является одной из причин неправильной классификации товаров. Такие инструменты, как правило, интегрированы в системы управления торговыми потоками, используются участниками ВЭД и в значительной степени их представителями – таможенными брокерами. В данных поисковых инструментах список выбранных потенциальных совпадений анализируется без привязки к структуре построения ТН ВЭД и Основных правил интерпретации. Они не способны интерпретировать сложные описания товаров, и с учетом примечаний к разделам или группам не обрабатывают меры веса или объема, не могут справиться с «корзиночными» товарными позициями «прочие». Следовательно, определение кода участниками ВЭД и контроль правильности заявленного кода ТН ВЭД должностными лицами таможенных органов с помощью семантики являются малоэффективными. Это обуславливает целесообразность рассмотрения других подходов к решению задач автоматической идентификации и последующей классификации товаров в таможенных целях.

Предложенный подход к созданию поисковых инструментов с использованием искусственного интеллекта, который базируется на больших базах данных, на научно обоснованных методиках (учитывающих признаки классификации, заложенные в ТН ВЭД), приоритетности совокупности потребительских свойств товара перед единичными признаками классификации, принятыми в ТН ВЭД, является принципиально новым направлением совершенствования таможенных технологий. Очевидно, что использование интеллектуальных систем идентификации товаров позволит обеспечить оперативность таможенного контроля, минимизировать субъективный фактор, уйти от устаревших процедур ручной проверки документов, не ограничивая возможности осуществлять мониторинг и контроль товаров после выпуска в свободное обращение. В конечном итоге позволит усовершенствовать государственное регулирование внешнеэкономической деятельности и увеличить уровень федеральных таможенных доходов.

Сложность идентификации товаров что называется «вручную» можно проследить на примере товара, описанного в графе 31 декларации на товар как «трубная изоляция из вспененного синтетического вулканизированного каучука с нанесением бутил-каучуковой смеси, не армированная и не комбинированная с другими материалами, без фитингов, химический состав: акрилонитрин-бутадиен-нитрильный каучук-60,32%, ПВХ-39,68%, используется для внутренней и наружной изоляции труб при производстве промышленного холодильного оборудования». Декларантом заявлен код ТН ВЭД 4009 11 000 0 как трубы, трубки и шланги из вулканизированной резины (ставка ввозной таможенной пошлины – 3 %).

В соответствии с информацией производителя, задекларированные товары являются специальными трубами из эластомерной резиновой пены, спиральной формы, изготовленные для того, чтобы обеспечить преемственность изоляции, используемой в холодильной промышленности медных труб. При этом, согласно инструкции по применению изоляционного материала в процессе его использования изделие продольно разрезается, помещается вокруг трубы, на которую предварительно был нанесен клей, в связи с чем товар «трубная изоляция из вспененного синтетического вулканизированного каучука» не сохраняет и не предназначен для сохранения основных свойств трубопроводов или труб.

Таким образом, на основании Основных правил интерпретации (3в и 6), ТН ВЭД исходя имеющейся информации (описания товара, заявленного декларантом в графе 31 декларации на товары (изоляция) и информации, содержащейся на сайте производителя продукции), можно сделать вывод, что такие товары должны классифицироваться в подсубпозиции 4016 10 000 9 ТН ВЭД – «изделия из вулканизированной резины, кроме твердой, прочие: - из пористой резины: - - прочие», со ставкой ввозной таможенной пошлины – 10 % [8].

В рассматриваемом примере анализ и сопоставление большого количества неструктурированной информации занял более одного рабочего дня и позволил выявить риск неверной классификации товара, задекларированного участником ВЭД в подсубпозиции 4009 11 000 0 ТН ВЭД. Согласно предварительному расчету данный выявленный риск (только по одному товару) мог повлечь неуплату таможенных платежей в регионе деятельности Севастопольской таможни на сумму 54 579,28 рублей, в регионе деятельности Новороссийской таможни 434 220,83 руб.

Резюмируя изложенное важно отметить, что любая компьютерная программа без искусственного интеллекта может отвечать только на конкретные вопросы, на которые она запрограммирована (например, семантический анализ), в то время как программа с искусственным интеллектом может поглощать новые модификации, сортируя независимые фрагменты информации воедино. Следовательно, можно изменять кусочки информации из программы (например, вводя товары «нового поколения», известные товары с новыми свойствами, новые технологии и пр.) не затрагивая структуру самой программы. Сегодня вряд ли кто станет возражать, что цифровая экономика предоставляет быстрее, качественнее и удобнее гораздо более разнообразный информационный, научный и образовательный контент. Ключевой фактор для успешного профессионального роста в современном цифровом мире и основная компетенция, которую необходимо развивать - это способность к постоянному обучению, готовность постоянному усвоению новых знаний и появляющихся технологических возможностей. При этом важно осознавать, что переход на новые технологии, связанные с автоматизацией рутинных процессов во всех сферах таможенного дела, неотвратим.

1. Алексеева Н.Н. Исследование подходов к классификации по ТН ВЭД ЕАЭС отдельных товаров в государствах Евразийского экономического союза // Таможенная политика России на Дальнем Востоке. 2018. №1(82). С. 29-42.

2. Алексеева Н.Н. Анализ судебной практики по оспариванию законности решений таможенных органов по классификации товаров по ТН ВЭД ЕАЭС // Таможенная политика России на Дальнем Востоке. 2018. №3 (84). С. 5-17.

3. Дмитриев А. А. 2017. Применение семантических индикаторов риска в процессе осуществления таможенного контроля // Управленческое консультирование. 2017. № 3. С. 92-100.

4. Федотова Г.Ю. Практические проблемы процессов цифровизация в таможенной сфере. / Сборник трудов научно-практической конференции с международным участием. Под редакцией А.В. Бабкина. 2019. С. 124-129

5. Хоршев Д.Ю. Идентификация и классификация продовольственных товаров для таможенных целей с использованием технологий искусственного интеллекта // Товаровед продовольственных товаров. 2016. № 1. С. 50-55.

6. Хоршев Д.Ю. Международная практика разработки программных средств автоматического определения классификационного кода товара по Гармонизированной системе описания и кодирования товаров. Сборник материалов Международной научно-практической конференции «Российская таможенная академия - 20 лет в авангарде таможенного образования и науки». 2013. С. 260-263.

7. Рекомендация Коллегии Евразийской экономической комиссии от 07.11.2017 № 21 (ред. от 30.10.2018) «О Пояснениях к единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза» (ТН ВЭД ЕАЭС)».

8. Решение Совета Евразийской экономической комиссии от 16.07.2012 № 54 (ред. от 21.06.2019) «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза».