Россия

Туристский бизнес представляет собой комплекс различных услуг по размещению, перевозке, питанию туристов, экскурсионные услуги, а также услуги гидов-переводчиков. В данной статье приводится описание бухгалтерского учета в туристическом бизнесе. Рассматривается база законодательных и нормативно-правовых актов, регулирующих бухгалтерский учет в туризме в РК.

туризм, турпродукт, туроператор, турагент.

Согласно Закону РК «О туристской деятельности в Республике Казахстан»: туроператорская деятельность – вид предпринимательской деятельности физических или юридических лиц, имеющих право на занятие данным видом предпринимательской деятельности по производству турпродукта, его продвижению и реализации.

Также в вышеназванном Законе дается определение турагентской деятельности: предпринимательская деятельность физических или юридических лиц по продвижению и реализации турпродукта, который формирует туроператор.

Кроме того, дается определение понятия «туристский продукт»: набор туруслуг, достаточных для удовлетворения потребностей туриста в ходе путешествия [1].

Туризм – один из важнейших компонентов экономики большинства стран. По сравнению с другими сферами экономики туризм не способствует сокращению природных ресурсов [2].

В целях защиты прав и интересов туристов в Республике Казахстан лицензируются туроператорская и турагентская деятельности.

Лицензирование производится в соответствии с Законом РК «О лицензировании» от 11 января 2007 г. №214 (с изменениями и дополнениями), Постановлением Правительства Республики Казахстан от 11 июня 2007 г. №481 «Об утверждении Правил лицензирования и квалификационных требований, предъявляемых к туроператорской и турагентской деятельности» [3].

Осуществление туроператорской и турагентской деятельности допускается при наличии у туроператора и турагента действительного договора обязательного страхования гражданско-правовой ответственности туроператора, турагента [3].

В соответсвии со статьей 14 Закона РК «Об обязательном страховании гражданско-правовой ответственности туроператора и турагента», туроператоры и турагенты должны внести страховую сумму:

– туроператор – не менее 4 тыс. и не более 10 тыс. МРП на момент заключения договора;

– турагент – не менее 2 тыс. и не более 5 тыс. МРП на момент заключения договора [4].

Правила ведения бухгалтерского учета в туристском бизнесе регламентируются следующими законодательными и нормативно-правовыми актами, которые указаны в табл. 1 [3].

Таблица 1

Государственное регулирование туристской деятельности в РК

|

№п /п |

Название регулирующего Закона, Кодекса и т.д. |

|

1 |

Конституция РК (с изменениями и дополнениями по состоянию 10.03.2017 г.) |

|

2 |

Гражданский Кодекс РК (с изменениями и дополнениями по состоянию 01.07.2017 г.) |

|

3 |

Закон РК «О туристской деятельности в Республике Казахстан» (с изменениями и дополнениями по состоянию 15.06.2017 г.) |

|

4 |

Закон РК « О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями по состоянию 28.12.2016 г.) |

|

5 |

Типовой план счетов бухгалтерского учета, утвержденный приказам Минфин РК от 23 мая 2007 г. № 185 |

|

6 |

Рабочий план счетов организации |

|

7 |

МСБУ и МСФО |

Общее методологическое руководство бухгалтерским учетом в Республике Казахстан осуществляется Департаментом методологии бухгалтерского учета и аудита при Министерстве финансов Республики Казахстан [5].

Кроме вышеперечисленных регуляторов, правовыми основами государственного регулирования туристкой деятельности являются нижеприведенные инструменты на рис. 1 [6].

Рис. 1. Регулирующие инструменты учета в туризме

Порядок учета туристских фирм в огромной степени зависит от классификации договоров, используемых в туризме и заключаемых со сторонними организациями – поставщиками прав на отдельные виды приобретаемых туристской фирмой услуг, с одной стороны, и туристами и турагентами – покупателями готовых туристских продуктов – с другой стороны.

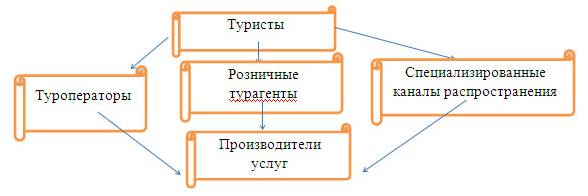

Особенностью бухгалтерского учета в туроператорской деятельности является то, что туроператор, заключая договора с различными поставщиками туристских услуг, оплачивая эти услуги, становится частью его актива. Затем, суммируя эти услуги (права на услуги) соответственным образом, туроператор приобретает готовый продукт – совокупность прав на получение сформированного комплекса услуг, который через определенное время и реализует туристу, что наглядно можно увидеть на рис. 2[6].

Рис. 2. Взаимосвязь производителей туруслуг с туристами

Доход от реализации у туроператоров определяется на основании стоимости реализации туристических путевок по ценам, зафиксированным в договоре на оказание туристических услуг [6].

Целесообразно отметить, что в соответствии с п. 1 ст. 212 НК РК оборот, совершаемый за пределами РК, не относится к облагаемому обороту по НДС. Место реализации услуг по формированию деятельности в туристическом бизнесе определяется пп. 4 п. 2 ст. 215 НК РК, в соответствии с которым местом реализации по услугам в области туризма является место, где располагается место предпринимательской или любой иной деятельности покупателя этой услуги, т.е. туриста [7].

Рассчитаем стоимость тура Алматы – Турция г. Анталья, предлагаемого туроператором как на одного человека, так и на группу, состоящую из 30 чел.

Общие условия: сроки: 15 дней – 14 ночей в июле. Количество туристов в группе, включающего сопровождающего, 30 чел. Питание – полупансион. (завтрак и ужин). Проживание – двухместные номера со всеми удобствами в курортном отеле «Imperial 5*». Перелет регулярным рейсом «Аэрофлота» Алматы-Т Турция г. Анталья – Алматы. Трансфер: аэропорт – гостиница –аэропорт автобусом «Мерседес». Смета расходов турфирмы по отправке туристов указана в табл. 2.

Таблица 2

Смета расходов турфирмы по отправке туристов

|

Составляющие стоимости тура |

Сумма |

|

Перелет |

700$* 30чел.=21 000 $ |

|

Трансфер |

400$ на группу |

|

Проживание |

50$*14ночлегов*30 чел.=21 000$ |

|

Экскурсионная программа |

400$ на группу |

|

Косвенные расходы |

10% от полной себестоимости = 4 255$ |

|

Затраты по сбыту (издержки обращения) |

0,5% от полной себестоимости = 212,75 $ |

|

Прибыль фирмы |

10% от полной себестоимости = 4 255$. Прибыль, закладываемая в стоимость туристского продукта, устанавливается в процентах к себестоимости затрат. Размер процента зависит от спроса на данный туристский продукт и может колебаться от 5 до 100% и более |

|

Налог НДС |

5106 $ (12% по РК) |

Общая стоимость тура на всю группу: 56 378,75 $

Стоимость тура на одного человека: 56 378,75 $/30 чел=1879,29 $

Итоговая сумма полной себестоимости с учетом НДС и прибыли компании и будет продажной стоимостью тура в Анталью на 15 дней и 14 ночей.

Идеи правовой основы туристкой деятельности базируются на отношениях купли-продажи турпродукта [6].

На рис. 3 приводится различие между 2 вариантами приобретения туристского продукта турагентами.

Рис. 3. Варианты приобретения турпакета турагентами

Для автоматизации бухгалтерского учета туристских организаций необходима настройка программного обеспечения на конкретный вид деятельности: для туроператоров (с учетом формирования себестоимости турпродукта для последующей реализации турагентам); для турагентов (с учетом продвижения и реализации турпродукта, произведенного туроператором за комиссионное вознаграждение).

Ведение бухгалтерского учета туристических организаций возможно в конфигурации «1С: Управление торговым предприятием» на базе версий 8.1,8.2 [8].

В казахстанской практике часто встречаются туристские фирмы, которые занимаются несколькими видами деятельности: туроператорской и турагентской одновременно.

В связи с данным обстоятельством возникает необходимость включения в учетную политику условия раздельного учета производственной, посреднической и торговой деятельности. Так, необходимо вести раздельный налоговый учет в соответствии с п.1 статьи 58 НК РК.

1. Закон Республики Казахстан от 13 июня 2001 года № 211-II «О туристской деятельности в Республике Казахстан» с изменениями и дополнениями по состоянию на 15.06. 2017 г.

2. 2-е изд., перераб. и доп. - М.: КНОРУС, 2016. - 208 с.

3. Назарова В.Л. Бухгалтерский учет в отраслях. Учебник/под ред. Тайгашиновой К.Т. Алматы: Издательство «Экономика», 2014 г. - 426 с.

4. Закон РК «Об обязательном страховании гражданско-правовой ответственности туроператора и турагента» от 31.12.2003 г. № 513- II с изменениями и дополнениями по состоянию на 29.03. 2017 г.

5. Назарова В.Л. Бухгалтерский учет хозяйствующих субъектов. Учебник/ под ред. Мамырова Н.К. -3 изд, перераб. и доп. Алматы: Издательство «Экономика», 2005 г. - 315 с.

6. Досманбетова А.С. Бухгалтерский учет в туризме и гостиничном бизнесе: учебное пособие/А.С. Досманбетова. Международная Академия Бизнеса. Алматы,2013 г. - 264 с.

7. Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый Кодекс) (с изменениями и дополнениями по состоянию на 11.07.2017 г.).

8. Н. Кроткова /Бухгалтер плюс компьютер./Бухгалтерский учет в туристических фирмах в «1С» 8.1,8.2/ №7-8(171-172) Июль-август 2014г./с. 12-26.