Пенза, Россия

В статье раскрыта сущность концеп- ции социальной ответственности бизнеса, пред- ставлены основные направления вовлеченности бизнес-структур в социально ориентированную деятельность, изложены результаты исследова- ния на примере российских предприятий, выяв- лены специфические черты социального марке- тинга в России, даны рекомендации по интегри- рованию социальной составляющей в стратегию развития коммерческой компании.

социальная ответственность, бизнес, вовлеченность бизнес-структур в соци- ально-ориентированную деятельность, социаль- ный маркетинг, институт социальной ответст- венности в стратегическое развитие.

Проводимый Правительством Российской Федерации курс на инновационный социально ориентированный тип экономического развития страны требует формирования эффективных механизмов взаимодействия общества, бизнеса и власти, которые позволят создать благоприятную среду для жизнедеятельности граждан страны. Одним из таких механизмов является социальная ответственность предприятия. Согласно Международного стандарту ISO 26000:2010 «Руководство по социальной ответственности», это ответственность «организации за воздействие ее решений и деятельности на общество и окружающую среду через прозрачное и этичное поведение, которое содействует устойчивому развитию, включая здоровье и благосостояние общества, учитывает ожидания заинтересованных сторон, соответствует применяемому законодательству, согласуется с международными нормами поведения, а также интегрировано в деятельность всей организации и применяется в ее взаимоотношениях» [7].

Ответственность корпораций носит добровольный характер, но требования к обязательному ее исполнению возрастают. В 2004 г. принята «Социальная хартия российского бизнеса», разработанная Российским союзом промышленников и предпринимателей. В ней представлены основные положения, принципы, нормы и правила ведения социальной ответственности: общественная роль, миссия, ценности и цели корпоративного сектора, вопросы прав человека, качества продукции, взаимоотношений с потребителями, участия в развитии местного сообщества и экологической безопасности. В 2007 г. к данному документу присоединилось более 190 компаний, в 2010 – еще 40 организаций.

Существуют и другие регламентирующие документы, содержащие определенные принципы корпоративной социальной ответственности. К ним относятся: меморандум о принципах корпоративной социальной ответственности, ряд стандартов международного и национального уровня в области социальной ответственности.

Проблема социальной ответственности в рамках стратегического управления на современном этапе развития общества и экономики, в силу ухудшающейся экологической ситуации в целом ряде стран, стоит весьма остро. Социальную ответственность следует рассматривать как самостоятельную стратегию, которая позволит предприятию поддерживать собственную конкурентоспособность и устойчивое развитие. Проблемой реализации социальной ответственности в рамках стратегического менеджмента занимались А. Керол, Г. Боуен, К. Девис, Р. Бломстром, Дж. Маггуир, С. Сети, М. Шварц. Среди российских ученых данного направления необходимо выделить И. Б. Гуркова, Ю. Е. Благова, Н.А. Кричевского,М. В. Самосудова, Л. Н. Коновалова, С. Е. Литовченко, М. И. Корсакова, исследования которых посвящены стратегическому управлению персоналом и социальной ответственности как фактору стратегического развития. Проблемы оценки и классификации социальной ответственности были обобщены Ю. Г. Одеговым и Е. В. Логиновой.

Современная конкурентоспособная компания должна отличаться высокими финансовыми результатами и активной социальной деятельностью, под которой понимается не только меценатство и филантропия, но и обеспечение прозрачности деятельности перед всеми стейкхолдерами организации на каждом этапе деятельности, трансляция своего поведения контрагентам и партнерам, призывающего их к соблюдению аналогичных стандартов, в целях формирования благоприятной институциональной среды деятельности, а также борьбы с преступностью и махинациями в предпринимательстве. Во всем мире для компаний главным источником подхода к раскрытию информации является «Руководство по отчетности в области социального развития» разработанное Глобальной инициативой по отчетности (Global Reporting Initiative, GRI) в результате взаимодействия различных заинтересованных сторон. в основе которого лежат принципы, набор показателей, а также процесс.

Одно из важнейших направлений социальной ответственности бизнеса – это добросовестная деловая практика, под которой понимается добросовестное ведение бизнеса, соответствующее отношение к конкурентам, стейкхолдерам и обществу в целом, а также достижение цели в содействии принятия и распространения соответствующей модели поведения субъектам взаимодействия. Такая деловая практика реализуется посредством:

- соблюдения принципов добросовестной конкуренции, антимонопольной и антидемпинговой политики;

- противодействия легализации доходов, полученных преступным путем, финансированию терроризма и борьба с коррупцией;

- политики информационной открытости компании в отношении собственников, поставщиков, бизнес-партнеров, клиентов и заинтересованных сторон;

- выполнения программ по добровольному ограничению сфер ведения бизнеса (например, распространение табачными компаниями политики отказа от продаж сигарет несовершеннолетним);

- реализации программ сотрудничества с органами государственного управления, ассоциациями потребителей, профессиональными объединениями и иными общественными организациями;

- создания дополнительных, в том числе материальных, стимулов для интеграции принципов КСО в деятельность поставщиков и деловых партнеров (учет экологических и социальных факторов в рамках закупочной и инвестиционной деятельности).

Российские компании можно разделить на четыре основных типа:

1) глобально интегрированные корпоративные структуры, активно позиционирующие себя на глобальных рынках, имеющие разветвленную производственно-техническую базу. Их деятельность выстраивается в соответствии с международными стандартами и требованиями («Норильский Никель», «Лукойл», «РУСАЛ», «НЛМК» и т.п.);

2) менее крупные, но не менее значимые компании, позиционирующие себя на региональных рынках;

3) компании – представители среднего и малого бизнеса, чаще всего не имеющие достаточных средств для активной социальной позиции, но желающие сделать свой вклад в развитие местного сообщества;

4) компании, не осознавшие значимости деловой репутации и социальной активности. Чаще всего это компании, имеющие организационно–правовые формы ЗАО и ООО, не имеющие потребности в обеспечении прозрачности своей деятельности и уже проигрывающие компаниям, разделяющим принципы социальной активности.

Как подтверждают многочисленные исследования, размер компании наиболее значимый фактор развития социальной ответственности в корпорации, так как осуществление социальной ответственности относится к высшему уровню «иерархической пирамиды» компании. На рисунке 1 представлена модель потребностей фирмы.

Рис. 1. Модель потребностей фирмы [2]

На рис. 2 видно, что наиболее крупные организации, «доросшие» до уровня социальных потребностей, транслируют свою модель поведения среди контрагентов и партнеров, с целью сформировать благоприятную среду для функционирования фирмы. Малый и средний бизнес, не имея соответствующих ресурсов и возможностей, способен лишь имитировать модель поведения крупных успешных организаций, чаще всего в области менеджмента и маркетинга.

Институт социальной ответственности только начинает развиваться, применяя в своей практике опыт зарубежных фирм. Существует несколько форм внедрения социальной составляющей в стратегию бизнеса на основе адаптации: экзаптация, кооптация и интеграция.

- Экзаптация – поверхностное внедрение данной модели поведения, сопровождающееся изменением набора функций по сравнению с эталоном, выражается в демонстративной социальной ответственности, вынужденном социальном инвестировании и партнерстве, эпизодических социальных акциях, осуществляемых не системно и не нацеленных на долгосрочную перспективу.

- Кооптация – глубокое внедрение рассматриваемой модели, связанное с переходом от соответствия обязательным нормативно-правовым требованиям к добровольным инициативам, с расширением использования коммерчески-ориентированных форм (спонсорство, социальное инвестирование, социальный маркетинг).

- Интеграция – глубокое внедрение модели в организационную культуру, использование инновационных практик (корпоративное гражданство и волонтерство), инсталляция соответствующих принципов во все бизнес-процессы фирмы и ее стратегию, включая соответствие международным стандартам в этой области.

Самые распространенные направления развития в рамках местного сообщества коммерческими структурами в России – благотворительность и спонсорство местных культурных, образовательных и спортивных мероприятий. Кроме того, получили развитие:

- социально-ориентированные бизнес-кластеры, в которые входят коммерческие организации, НКО, органы государственного, муниципального и местного самоуправления, общественные объединения;

- корпоративная благотворительность. Данная форма социальной помощи во многом отличается от формы благотворительности, которая осуществлялась в 1990-х годах и носила адресный характер. Сегодня многие компании включают такой вид социальной поддержки в свою стратегию развития, создают союзы с благотворительными фондами и оказывают поддержку методом финансирования различных медицинских, реабилитационных центров;

- взаимное партнерство, которое предполагает реализацию социальных проектов с деловыми партнерами и корпоративными клиентами;

- волонтерство сотрудников компании.

В настоящий время в России опыт выстраивания эффективных взаимоотношений с местным сообществам имеют транснациональные компании – «Лукойл», «Газпром», «Сбербанк» и др. Особенно корпоративная социальная ответственность выражена в банковской сфере. Около 80% национальных банков ведут активную социальную деятельность. Наиболее яркие представители – «Росгосстрах», «Сбербанк», «Тинькофф Банк», «Уралсиб» и «ВТБ-24».

Актуальной формой внедрения социального поведения в организационную культуру является кооптация, переходящая в интеграцию. В отечественных фирмах достаточно развиты такие направления социальной активности, как спонсорство, социальное инвестирование, социальный маркетинг. Частично наблюдается волонтерская деятельность сотрудников многих организаций.

Для исследования эффективности осуществляемой социально ответственной деятельности на 12 крупных промышленных предприятиях Пензенского региона был проведен экспертный опрос начальников кадровых и экономических служб (было опрошено 94 респондента).

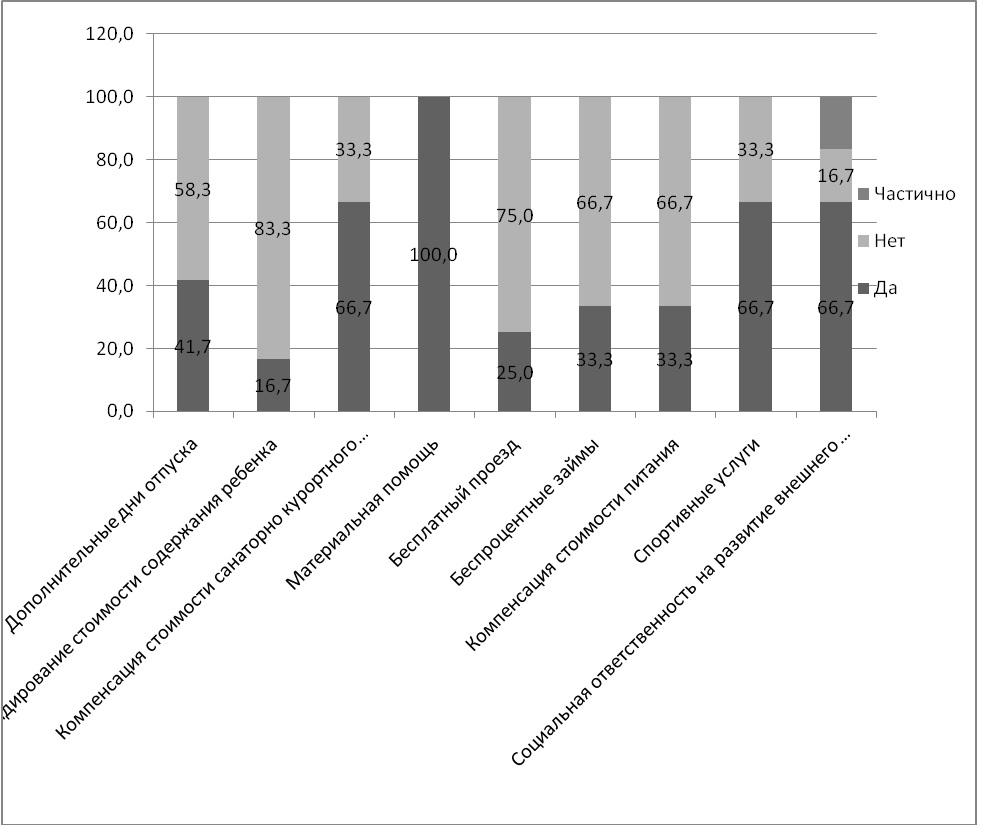

Результаты исследования показали (рис. 2), что на всех предприятиях оказывается материальная помощь, хотя и в разных масштабах (это подтверждается анализом объема средств, выделяемых на внутреннюю социальную ответственность). Также практически на всех предприятиях предоставляется доступ к спортивным услугам, компенсация санаторно-курортного лечения. Далее следуют дополнительные дни отпуска, начисляемые на основании выслуги лет. По 33,3% набрали "компенсация стоимости питания" и "беспроцентные займы на приобретение жилья". Сопоставление предоставляемых социальных льгот предприятиями и потребностей сотрудников позволяет сделать вывод, что материальная помощь, компенсация стоимости санаторно-курортного лечения на всех этапах развития предприятий наиболее востребованы и применяемые, что положительно воздействует на уровень удовлетворенности сотрудников. Однако необходимо отметить, что дополнительное медицинское страхование сотрудников осуществляется на предприятиях редко, что является значительным ресурсом для повышения лояльности сотрудников.

Рис. 2. Социальные мероприятия на промышленных предприятиях Пензенской области

Внешняя социальная ответственность осуществляется на 66,7% предприятий, частично – на 16,4, и не осуществляется на 16,7%. Частичное осуществление внешней социально ответственной деятельности предполагает разовые благотворительные выплаты, что, на наш взгляд, существенно снижает эффективность данного вида деятельности. В то же время на 66,7% предприятий осуществляется постоянная спонсорская деятельность, которая вносит существенный вклад в развитие социальной и экологической инфраструктуры региона.

В целом анализ организационно-управленческих факторов позволил выявить широкий набор инструментов, используемых при осуществлении социально ответственной деятельности на промышленных предприятиях Пензенской области. В то же время необходимо отметить, что, несмотря на широкий набор инструментов, только 59,4% респондентов считают, что политика предприятий направлена на удержание сотрудников.

Среди основных социальных программ следует отметить материальную помощь и компенсацию санаторно-курортного лечения, осуществление которых востребовано сотрудниками предприятия. Однако предприятия имеют широкие возможности в области дифференциации социальных программ по возрасту сотрудников, что позволит предоставлять каждой группе сотрудников наиболее востребованные социальные льготы.

Динамика чистой прибыли (рис. 3) отражает возможности предприятий при проведении социально ответственных мероприятий. Объем чистой прибыли предприятий с 2012 по 2015 г. несколько снизился, однако это не отражает общей тенденции, так как снижение вызвано спадом чистой прибыли ОАО «Пензхиммаш». Отраслевой рост объема чистой прибыли составил 46% (без учета данных по ОАО «Пензхиммаш»).

Рис 3. Отраслевые значения объема чистой прибыли с 2012 по 2015 г.

Анализ динамики показателей чистой прибыли позволяет сделать вывод, что на анализируемых предприятиях за период с 2012 по 2015 г. имеет место стабильный рост, что свидетельствуют о возможности накопления объема собственных средств, в том числе для использования их на социальные нужды.

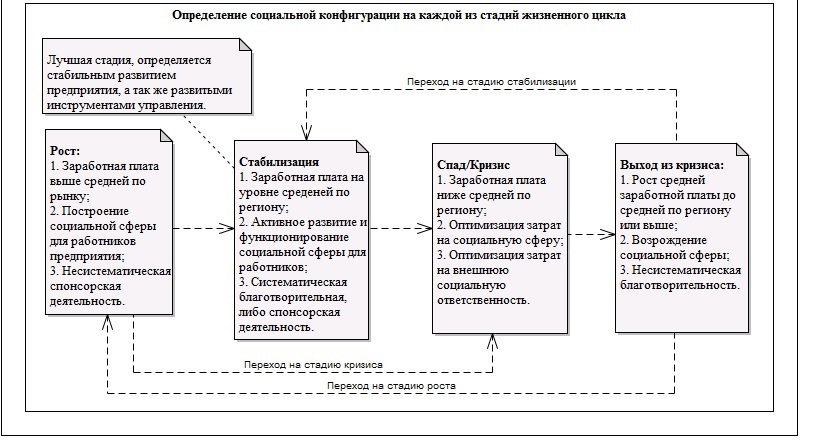

После определения собственного этапа жизненного цикла определяются социальные характеристики предприятия (рис. 4), которые отражают сбалансированность между социальными и финансовыми показателями, позволяя предприятию проводить эффективную социально-экономическую политику.

Рис. 4. Социально ответственная деятельность предприятий по этапам жизненного цикла

Отдельного внимания заслуживает такое направление деятельности организации, как социальный маркетинг. Социальный маркетинг – это интеграция интересов компании, потребителей и общества в целом, направление деятельности, один из наиболее эффективных инструментов влияния на общественное сознание. Люди, усваивая взгляды компании и принимая ее позицию, способны изменять собственное поведение, что оказывает влияние на решение проблемы, ключевой на данный момент.

Концепция социально-ориентированного маркетинга имеет истоки в 1950-х годах и является пятой ступенью эволюции маркетинга (Ф. Котлер). Цель социального маркетинга – производство товаров и услуг для удовлетворения нужд при постоянном сохранении человеческих, материальных и энергетических ресурсов, а также окружающей среды.

Исследование основных известных экологических и социальных последствий позитивного и негативного характера вследствие деятельности по производству товаров и услуг является важнейшим этапом социального маркетинга. Из трех направлений социального маркетинга (экологический, оздоровительный и социально-ориентированный) выбор направления социального маркетинга на предприятии происходит в соответствии с направлением деятельности компании. Существует разделение социально-ориентированного маркетинга в зависимости от цели его реализации:

- спонсорство – финансирование мероприятия социальной направленности с целью побудить целевую аудиторию к решения проблем;

- фандрайзинг – процесс привлечения внешних, сторонних для компании ресурсов, необходимых для реализации какой-либо задачи, выполнения проекта или деятельности в целом;

- стимулирование продаж – разработка, производство и реализация специализированных программ, с целью извлечь прибыль из реализуемой единицы продукции во времени, для ее дальнейшего инвестирования в проекты социальной значимости.

Социальный маркетинг в России имеет свои специфические черты: РФ социальный маркетинг остается бессистемным и малоэффективным, в силу небольшой практики и опыта реализации; чаще всего предприниматели и собственники не осознают предназначение социального маркетинга и принимают его за благотворительность и меценатство; неэффективное распределение средств.

Организация, действующая по методике социально-ориентированного маркетинга, отказывается от своих коммерческих целей, если они противоречат интересам социума. Особенно полное выражение этой позиции заключается в том, что организация не только пассивно отказывается от своей выгоды в пользу потребителей, но и энергично, затрачивая внушительные средства, выступает за конкретную идею. Интегрирование социальной составляющей в стратегию коммерческой компании можно осуществить в несколько этапов.

- Анализ прибыльности. Главной целью коммерческой организации остается максимизация прибыли и ведение бизнеса по принципу экономической рациональности. Поэтому следует определить разумные рамки социальной активности еще на первом этапе.

- Определение целевых ориентиров. Цели социальной активности следует определять исходя из стратегических целей организации. Несовместимость целей может обернуться либо неэффективностью, либо экономическим ущербом.

- Сосредоточенность на решении наиболее важных вопросов. Эффективность социальной поддержки заключается в определенных социальных результатах, фокус должен быть направлен на решение актуальных проблем.

От реализации своей деятельности социально активные компании получают существенные преимущества. Во-первых, проявляя инициативу в решении социальных вопросов, в силу своего состояния, амбиций и авторитетности компании добиваются успехов в данной деятельности. Меняются социальные процессы, снижается социальная напряженность, улучшается социальный климат в регионе присутствия. Во-вторых, за счет участия в стратегически важных вопросах в регионе присутствия повышается лояльность клиентов, расширяются и укрепляются деловые связи, улучшается имидж и репутация организации, растет доверие со стороны стейкхолдеров и других субъектов рынка, возрастает конкурентоспособность.

В-третьих, увеличивается прибыль, скорость темпов роста, в связи с получением доступа к социально-ответственным инвестициям, при распределении которых акционеры обращают внимание на показатели деловой и социальной активности компании. При проведении мероприятий, направленных на экологизацию производства и работы предприятия, сокращаются расходы за счет оптимизации отходов и рационального распределения ресурсов. В-четвертых, совершенствуются корпоративная культура и климат. Сотрудники социально-ответственных компаний более привержены к месту работы, что снижает текучесть кадров, повышает производительность и качество продукции, что напрямую влияет на спрос. Все вышеперечисленное помогает компании достичь ее главной цели – устойчивого развития.

Внедрение социальной составляющей в стратегию развития бизнеса очень важно и требует обоснованности при принятии данного решения руководителем. Важно помнить, что социально-ответственными компании не становятся сразу, за одну проведенную акцию или социальное инвестирование. Социальная ответственность есть институт стратегической значимости, состоящий из множества системно связанных между собой элементов – институций. Кроме того, для эффективной реализации стратегии развития все ее составляющие, включая социальную, должны взаимоувязываться, производя синергетический эффект. При данном подходе соблюдается альянс экономической и социальной рациональности, при котором компания перейдет на курс устойчивое развитие.

1. Резник Г.А., Волокушин Д.В. Формирование социально ориентированной стратегии предприятия на основе системы сбалансированных показателей: монография. Пенза: ПГУАС, 2014.

2. Резник Г.А., Волокушин Д.В. Управление социальной ответственностью на основе системы сбалансированных показателей // Проблемы современной экономики. 2013. № 2 (46). С. 104-107.

3. Резник Г.А., Яшина О.В. Стратегическая клиентоориентированность корпорации как вызов времени //Менеджмент и бизнес-администрирование. 2013. № 2. С. 67-76.

4. Резник Г.А., Волокушин Д.В. Изменение роли социальной ответственности в теориях стратегического управления // Региональная экономика: теория и практика. 2012. № 46. С. 24-30.

5. Резник Г.А., Малышев А.А. Анализ и оценка потенциала устойчивости эколого-экономической системы //Региональная архитектура и строительство. 2012. № 1. С. 197-204.

6. Фролов Д.П. Эволюция института социальной ответственности бизнеса в России: логика, форматы, фактор всемирной торговой организации / Д.П. Фролов // Приоритеты России. 2013 г. №21 (210). С. 2-12.

7. Международный стандарт ISO 26000:2010 «Руководство по социальной ответственности» [Электронный ресурс]. URL: http://www.nornik.ru/_upload/editor_files/file1756.pdf

8. ФЗ №361 от ред. 24.11.2016 [Электронный ресурс].URL: http://www.consultant.ru/document/cons_doc_LAW_200744/

9. http://www.gks.ru/ - Официальный сайт Федеральной службы государственной статистики.