In article on the basis of the evaluation of existing definitions reveals economic essence of library collections, which is necessary for accounting purposes. For this a concept of "library Fund" is given and detailed classification of the object is provided.

the libraries, classification, the economic activity of the enterprise, accounting, tangible assets.

Невозможно представить деятельность любого современного предприятия без информационного обеспечения. Постоянно возникает необходимость в информации о новых технологиях, изменениях в законодательной базе, достижениях в развитии компьютерной техники, программного обеспечения и т.д. Поэтому почти каждое предприятие в пределах своих потребностей и возможностей приобретает периодические издания, профессиональную литературу. Именно эти издания и являются элементами изучаемого объекта – библиотечного фонда.

Фонд документов, или библиотечный фонд является основой любой библиотеки, как бюджетного учреждения, и главный источник удовлетворения информационных потребностей как общества, государства в целом, так и отдельных его членов [7, с. 127]. Поэтому целесообразным является более подробное рассмотрение данного объекта учёта.

Исследованием проблемных вопросов, связанных с учетом библиотечных фондов занимались отечественные и зарубежные ученые, такие как: Виноградова А.Б., Джога Р. Т., Добрусина С.А., Кузьмин Я.И., Задорожнюк М.М., Савина И.И., Стогний А.Б., Шевченко И.А. и др. Вместе с тем, единого мнения относительно сути библиотечного фонда и элементов образующих его на данный момент не сформировано.

Цель статьи состоит в уточнении понятия «библиотечный фонд» на основе оценки существующих дефиниций, что позволит раскрыть экономическую сущность библиотечных фондов как объектов учета, их классификацию.

Понятие «библиотечный фонд» применяется в достаточно широком смысле: от фондов публичных библиотек до нескольких справочников на небольшом предприятии. Для этого проведен анализ существующих трактовок в различных нормативно-справочных источниках (табл. 1). Однако, несмотря на многообразие определений, раскрывающих суть понятия «библиотечный фонд», до сих пор до конца не сформировано единое мнение по этому поводу.

Данные табл. 1 свидетельствуют о том, что нормативно-правовые акты содержат достаточно схожие определения. На наш взгляд наиболее широкое и полное определение библиотечного фонда – это систематизированное собрание документов, собранное с учётом задач, в соответствии с типом и профилем библиотеки и предназначенное для использования читателями.

Считаем, что библиотечный фонд в настоящее время – это не только собрание документов, которыми библиотека владеет и которые физически находятся в её стенах, также это и электронные ресурсы, к которым она предоставляет доступ.

Таблица 1

Дефиниции понятия «библиотечный фонд»

|

№ п/п |

Источник |

Понятие |

|---|---|---|

|

1. |

Федеральный закон от 29.12.1994 N 78-ФЗ (ред. от 27.12.2009) «О библиотечном деле» [11]

|

Библиотечный фонд – это совокупность документов различного назначения и статуса, организационно и функционально связанных между собой, подлежащих учету, комплектованию, хранению и использованию в целях библиотечного обслуживания населения. |

|

2. |

О библиотеках и библиотечном деле: Закон Украины, 27.02.1995 г. [8] |

Библиотечный фонд – это упорядоченное собрание документов, которое хранится в библиотеке. Библиотечный фонд – это произведения печати (книги, периодические издания), а также другие документы (диафильмы, микрофильмы, электронные документы). |

|

3. |

ISO2789:2006 Информация и документация. Международная библиотечная статистика [4] |

Библиотечный фонд – это все документы, предоставляемые библиотекой ее пользователям, включая документы, имеющиеся в библиотеке, и удаленные ресурсы, для которых оформлены права доступа, постоянного или временного. |

|

4. |

ГОСТ 7.76-96 [1] |

Библиотечный фонд – это упорядоченная совокупность документов, соответствующая задачам и профилю библиотеки, предназначенная для использования и хранения. |

|

5. |

Приказ Минкультуры РФ от 02.12.1998 N 590 «Об утверждении "Инструкции об учете библиотечного фонда"» [3] |

Библиотечный фонд – это упорядоченная совокупность документов, формируемая библиотекой для хранения и предоставления во временное пользование читателям и абонентам. |

|

6. |

П(С)БУ 7 «Основные средства» [10] |

Библиотечный фонд – это вид основных средств. В библиотечный фонд включается: научная, художественная и учебная литература, специальные виды литературы и другие издания. |

|

7. |

Методические рекомендации по бухгалтерскому учету библиотечных фондов [5] |

Библиотечный фонд – это упорядоченное собрание документов, хранящееся в библиотеке. |

Кроме этого, библиотечный фонд – это информативная система, поскольку включает множество документов как источников информации обо всех сферах человеческой деятельности. Он обладает высокой степенью смысловой и содержательной насыщенности, которая не достижима в отдельно взятом документе.

Григорьев Ю.В. указывает, что библиотечный фонд представляет собой сложную по структуре и функциям систему, все составляющие которой взаимосвязаны и взаимозависимы [2, с. 13].

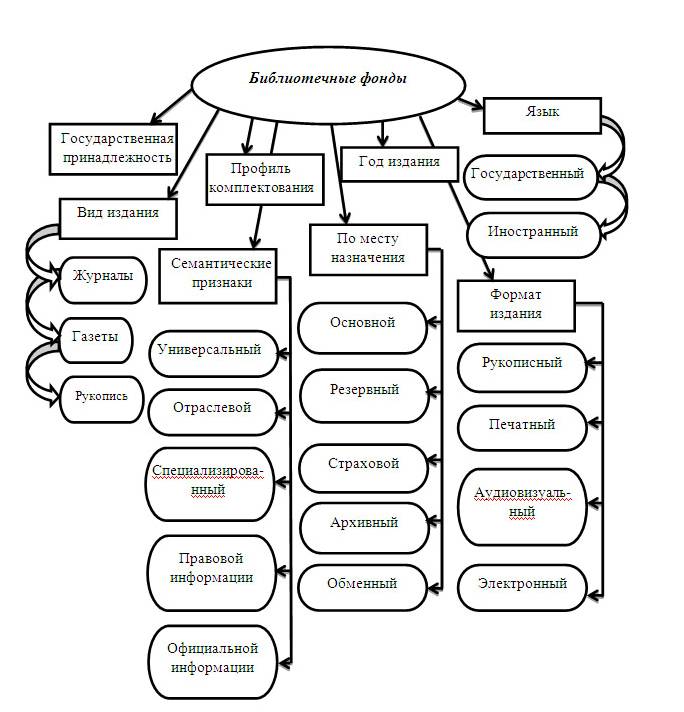

Классификация библиотечных фондов является достаточно сложной, поэтому для целей определения объектов учёта является необходимым детальное рассмотрение классификационных признаков (рис. 1).

Рис. 1. Классификация библиотечных фондов

Как видно из классификации анализируемого объекта, существуют разнообразные признаки, которые влияют на вид библиотечного фонда.

Так, например, если фонды библиотек содержат документы по разным отраслям знаний, их называют универсальными. Фонды, состоящие преимущественно из документов по одной отрасли знания носят наименование отраслевых. Кроме того, существуют специализированные фонды, которые организуют, взяв за основу не признак содержания документов, а их вид или читательское назначение, например газетный фонд или фонд грамзаписей и др.

В фондах библиотек имеются книги на разных языках народов мира. Поэтому существует деление фонда по языкам.

Фонд также делят и по видам издания, когда в них отделены друг от друга книги, журналы, газеты, ноты, рукописи и т.д. И в этом случае они могут быть структурно оформлены как отделы.

Таким образом, основанием структурирования фонда могут быть: формальные признаки, в т.ч. язык документа, его формат (рукописный, печатный, аудиовизуальный, электронный), семантические (содержательные) признаки (универсальный фонд, отраслевой, специализированный, краеведческий, правовой информации, официальных документов и др.); по месту и назначению отдельных частей фонда в генеральной совокупности (основной фонд, депозитарный, подсобный, архивный, обменный, резервный и страховой и т.д.).

Как указывает Морева О.Н.: «Фонды библиотек являются частью общенационального культурного наследия, историческим источником и информационным ресурсом страны. Сегодня перед библиотеками стоит задача, с одной стороны, предоставить пользователям возможность широкого доступа к библиотечным фондам, а с другой – обеспечить их сохранность. Важнейшим элементом, обеспечивающим их сохранность, является учет» [6, с. 21].

Поэтому решение проблемы сохранения и учета библиотечных фондов – одна из главных задач, которые стоят перед учреждениями культуры.

Учет библиотечного фонда ведется с целью установления количества документов, в подразделениях и по библиотеке в целом, отражает поступление документов и их выбытие, обеспечивает контроль за сохранностью, наличием и движением документов, способствует оптимальному формированию и использованию библиотечного фонда. По мнению Продановой Н.А., гибкость в бухгалтерском учете позволяет ему идти в ногу с инновациями в бизнесе [9, с. 21].

Для целей бухгалтерского учета, как правило, библиотечные фонды относятся к другим необоротным материальным активам. Процесс учета библиотечного фонда включает: прием документов в соответствии с формами, утвержденными в библиотеке; штемпелевание (маркирования); регистрацию при поступлении, перемещении, выбытии, а также проверку наличия документов в фонде [2, с. 18].

Подробно вопросы, связанные с учетом библиотечных фондов, будут исследованы нами в дальнейшем.

Таким образом, проведенный анализ нормативных и справочных источников позволил дать собственное определение библиотечного фонда, важное для выделения особенностей его бухгалтерского учета. Кроме этого, рассмотренные классификационные признаки также оказывают влияние на специфику учета. Поэтому библиотечный фонд – это объект, который постоянно требует внимания и досконального изучения.

1. GOST 7.76-96. MEZhGOSUDARSTVENNYY STANDART. Sistema standartov po informacii, bibliotechnomu i izdatel'skomu delu. // [Elektronnyy resurs] // URL: https://znaytovar.ru/gost/2/ GOST_77696_SIBID _Komplektovani.html

2. Grigor'ev Yu.V. Teoreticheskie osnovy formirovaniya bibliotechnyh fondov: ucheb. posobie. - M.: Izd-vo MGIK, 2013. - 88 s.

3. Instrukciya № 590 «Ob uchete Bibliotechnogo Fonda» // [Elektronnyy resurs] // URL: http://seomatik.weebly.com/blog/590-ot-02121998-instrukciya-ob-uchete-bibliotechnogo-fonda

4. ISO 2789:2006 Informaciya i dokumentaciya. Mezhdunarodnaya bibliotechnaya statistika. Standart TK 46 // [Elektronnyy resurs] // URL: http://www.cnshb.ru/AKDiL/0043/base/k164.shtm.

5. Metodicheskie rekomendacii po buhgalterskomu uchetu bibliotechnyh fondov, utverzhdennye prikazom Minkul'tury ot 27.03.2008 g. № 321/0/16/-08 // [Elektronnyy resurs] // URL: https://buhgalter.com.ua/articles/details/229658/

6. Moreva O.N. Dokumentnye fondy bibliotek i informacionnyh sluzhb: ucheb. posobie. - SPb.: Professiya, 2010. - S. 16-24.

7. Moreva O.N. Upravlenie kachestvom bibliotechnogo fonda // Inform. byul. RBA. - 2011. - № 59. - S. 127-129.

8. O bibliotekah i bibliotechnom dele: Zakon Ukrainy, 27 fev. 1995 g. // [Elektronnyy resurs] // URL: http://uazakon.ru/zakon/zakon-o-bibliotekah.html

9. Prodanova N.A., Sumkova N.G. Kachestvo upravleniya kompaniey kak faktor, opredelyayuschiy dostovernost' finansovoy otchetnosti [Elektronnyy resurs] // Biznes i dizayn revyu. - 2016. - T. 1. № 2 (2). - S. 1. URL: http://elibrary.ru/download/elibrary_26209932_26797768.PDF

10. P(S)BU 7 «Osnovnye sredstva» // [Elektronnyy resurs] // URL: http://www.accounting-ukraine.kiev.ua/standarti/standart_buhgaltersko goucheta_7_osnovnye_sredstva.pdf

11. Federal'nyy zakon ot 29 dekabrya 1994 g. N 78-FZ "O bibliotechnom dele" (s izmeneniyami i dopolneniyami) // [Elektronnyy resurs] // URL: http://base.garant.ru/103585/#ixzz4SRfoVR2Z