Moskva, Moscow, Russian Federation

Moskva, Moscow, Russian Federation

The article deals with the concept of the definition of insolvency (bankruptcy) of business entities during the period of the crisis, the role and importance of financial analysis in the restoration of solvency, the prevention of insolvency and bankruptcy prevention organizations as well as proposals to prevent insolvency and bankruptcy prevention organizations certain categories of debtors during the manifestations of the crisis.

bankruptcy, insolvency, financial analysis, insolvency procedures.

Вводная часть и новизна. Развитие рыночной экономики невозможно без формирования эффективного Института банкротства, направленного на управление рисками банкротства, обеспечение свободной рыночной конкуренции, преодоление структурных и отраслевых диспропорций, активизацию инновационных процессов в экономических субъектах, формирование системы антикризисного управления, разработку общенациональных стратегий поддержки отечественных производителей и становления приоритетов развития экономики.

Цель совершенствования российской системы Института банкротства –формирование эффективных индикаторов в процессе естественного отбора в рыночных условиях отдельных видов продукции, организаций, отраслей экономики.

Данные о методике исследования. При подготовке данной статьи был изучен широкий круг источников информации, в числе которых нормативно-правовые акты, научная литература, учебники и учебные пособия, методические пособия, электронные ресурсы, статистическая информация.

Вопросы использования методов анализа и диагностики банкротства рассматриваются в работах мн. авторов: Баснукаев М.Ш., Бирюков А.Н., Казакова Н.А. и др. авторы. Внимание учёных к данной проблеме, а также важность изучения применения методов анализа и диагностики банкротства на практике актуализируют тему данной статьи.

Цель статьи заключается в расширении научных знаний в области использования современных методов анализа и диагностики банкротства в практике работы организаций.

Экспериментальная часть. Безусловно, банкротство является закономерностью, которая выполняет важную функцию по решению имущественных проблем участников экономических отношений. В основе концепции банкротства лежит простое правило свободного рынка: в конкурентной среде будут выживать те предприятия, деятельность которых является более эффективной и товары которых находят спрос у потребителей. При таких условиях, преодоление банкротства предприятия стоит особенно остро, ведь достоверная и своевременная реакция на действие негативных факторов позволяет сформировать соответствующую финансовую политику и разработать мероприятия, направленные на повышение эффективности использования финансовых ресурсов, рост платежеспособности и обеспечения конкурентоспособности предприятия в долгосрочном периоде.

Главной целью финансового анализа в восстановлении платежеспособности, предотвращении несостоятельности и предупреждении банкротства организаций является своевременное выявление потенциальной опасности и поиск способов ее устранения. К такой процедуре чаще всего прибегают тогда, когда дело начинает казаться сомнительным, а ситуация с его развитием – угрожающей, однако лучше устранять проблему задолго до того, как она достигнет критического уровня.

Таким образом, сегодня все большую актуальность приобретает оценка степени риска банкротства, что предусматривает предотвращение развития кризисных явлений и обеспечению финансово-экономической безопасности организации. Деятельность анализируемых организаций постоянно оценивается кредиторами, инвесторами, контролируется со стороны государственных органов власти. Указанные субъекты контролируют инвестиционную привлекательность, платежеспособность. Однако, в условиях повышенного влияния кризисных явлений на деятельность организации особенно актуальным является оценка степени риска банкротства, с целью предупреждения возникновения факторов, которые могут помешать успешному функционированию.

Исторически сложились два подхода к пониманию банкротства, согласно им предлагаются также и типовые сценарии выхода из него. Один из этих подходов – английский (или европейский) – рассматривает производственную систему организации только как совокупность активов, поэтому предлагает полностью занять сторону кредиторов, а для полного удовлетворения их экономических требований разделить субъект банкротства на активы в денежном исчислении или просто распродать.

Внешние и внутренние причины банкротства представлены на рис.1. и 2.

Рис. 1. Внешние причины банкротства [1, c. 54]

Рис. 2. Внутренние причины банкротства [1, c. 60]

В России для диагностики финансового состояния хозяйствующего субъекта используют следующие источники информационной финансовой отчётности (табл. 1). Следует отметить, что национальные стандарты предусматривают конкретно установленные формы финансовой отчетности, когда международные стандарты лишь устанавливают состав информации, которая должна отображаться в отчётности.

Таким образом, каждая форма финансовой отчётности предоставляет информацию о различных аспектах деятельности компании, дополняя друг друга. Они позволяют посмотреть на бизнес с разных точек зрения и вместе с этим формируют его целостный образ.

Диагностика банкротства хозяйствующего субъекта является процессом исследования данных финансовой отчётности за несколько отчётных периодов с привлечением в случае необходимости дополнительной аналитической информации [2].

Таблица 1

Источники показателей для диагностики банкротства по данным финансовой отчетности хозяйствующего субъекта

|

№ |

Отчётная форма |

Характеристика в аспекте диагностики вероятности банкротства |

|---|---|---|

|

1. |

Баланс |

Отображает наличие активов, обязательств и капитала на определенную дату. По разнице в показателях баланса на начало и конец отчетного периода характеризуют изменение финансового состояния хозяйствующего субъекта, например: итог разделов I и ІІ, в т.ч. собственный капитал, оборотный капитал, чистая прибыль и пр. |

|

2. |

Отчёт о финансовых результатах |

Показывает доходы, расходы, прибыли и убытки от деятельности организации за период времени между двумя балансами. Также здесь приводят аналогичные показатели за предыдущий период, в т.ч. оборотные активы, чистая прибыль, собственный капитал, активы. |

|

3. |

Отчёт о движении денежных средств |

Информирует о наличии источника доходов и направления использования средств в компании за отчётный и предыдущий периоды, в т.ч. оценивается соотношение затрат и финансовых поступлений за весь период, который анализируется. |

|

4. |

Отчёт о собственном капитале |

Раскрывает виды собственного капитала и изменения, которые происходят в нем в течение отчётного периода, оцениваются показатели собственного и заёмного капитала в динамике. |

|

5. |

Примечания к финансовым отчётам |

Детализируют и обосновывают отдельные статьи финансовой отчётности, а также отражают другие сведения, предоставление которых предусмотрено бухгалтерским стандартом (в основном используется для анализа денежных потоков и сверхнормативных расходов). |

Содержание финансового анализа шире содержания диагностики банкротства хозяйствующего субъекта, поскольку включает в себя определение факторов, повлиявших на финансовые результаты деятельности, и поиск резервов увеличения рентабельности, снижения себестоимости, повышения эффективности деятельности за счет других факторов [3]. Но именно диагностика банкротства является первоочередной задачей, ведь на ранней стадии развития риски и угрозы несостоятельности можно ликвидировать эффективнее, чем на стадии кризиса.

На сегодняшний день в РФ также используются официальные методики установления признаков банкротства хозяйствующих субъектов. Существующие методики на сегодняшний день преимущественно констатируют факт кризиса.

Тем не менее, в современной экономической науке ещё существует целый ряд методик определения несостоятельности (банкротства) организации, которые условно можно разделить на отечественные и зарубежные. На рис. 3 изображено разделение методик прогнозирования банкротства субъекта хозяйствования, которые применяются организациями в современных экономических условиях:

Рис. 3. Методики прогнозирования банкротства организации

Сегодня широкок употребление на практике получили три группы методик, в основе которых лежат методы дискриминантного анализа, методы экспертной оценки и методы анализа финансовых показателей.

Наиболее распространённым методическим подходом к диагностике состояния и угрозы банкротства является коэффициентный подход, предусматривающий использование определенного перечня специальных финансовых коэффициентов-индикаторов – относительных показателей, рассчитываемых путем сравнения между собой определённых абсолютных показателей хозяйственно-финансовой деятельности организации, информация о которых отображается в финансовой и др. видах отчётности. Диагностика кризисного состояния и угрозы банкротства на базе финансовых коэффициентов предусматривает формирование системы оценочных показателей, расчет их величины и проведения горизонтального, сравнительного и эталонного анализа [4].

Среди существующих методик оценки вероятности банкротства, в основе которых лежат принципы дискриминантного анализа, можно выделить, прежде всего, модели Альтмана, Спрингейта, Бивера, Таффлера и Тишоу.

Итак, существует множество методов диагностики с помощью моделей вероятности банкротства: двухфакторная модель Э. Альтмана, пятифакторная модель Э. Альтмана, дискриминантная модель Р. Лиса, дискриминантная модель Дж. Таффлера, показатель диагностики платежеспособности Ж. Конана и М. Гольдера, коэффициент У. Бивера, модель Г. Спрингейта, дискриминантная модель А. Терещенко, модель Р. Сайфуллин - Г. Кадыкова, А. Зайцевой и др..

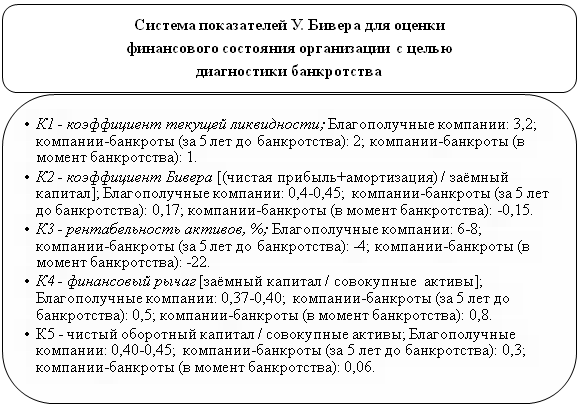

Для наглядного представления обобщим наиболее применяемые в экономических исследованиях западные модели оценки вероятности банкротства и определим специфику их применения на отечественных компаниях. Данные модели предполагают расчет всего одного показателя, а методика У. Биввера напротив – подходит к решению вопроса прогнозирования банкротства комплексно:

Рис. 4. Система показателей У. Биввера [2, c. 40]

Среди российских моделей анализа и прогнозирования несостоятельности (банкротства) наибольшее распространение получили модели Давыдовой-Беликова, Сайфуллина-Кадыкова, Зайцевой и методика балльной оценки Донцовой-Никифоровой.

Одним из наиболее серьёзных недостатков в осуществлении диагностики банкротства хозяйствующего субъекта является отсутствие достоверных методик прогнозирования вероятности наступления кризисов и возможного банкротства субъекта предпринимательства. Действительно, на сегодняшний день существует целый ряд методик прогнозирования кризисов и банкротства, но проблема в том, что большинство из них разрабатывалось для западных компаний, к тому же достаточно давно.

Состояние защищенности организации от воздействия внутренних и внешних угроз представляет собой экономическая безопасность. И задачей каждого руководителя является создание эффективной системы экономической безопасности, а в случае наступления риска банкротства, провести мероприятия по улучшению данной системы, в частности, сделать акценты на областях, которые тем или иным способом привели компанию к наступлению неблагоприятной ситуации.

Итак, для реализации всех необходимых мероприятий надо обеспечить такое состояние организации, при котором риск воздействия различных угроз минимизируется. Следовательно, необходимо создать всеобъемлющую и эффективную систему экономической безопасности организации, разработать комплекс экономико-математических моделей, поддерживающих оценку, анализ экономической безопасности

предприятия в период проявления кризиса, формирование и принятие управленческих решений по повышению ее уровня. В рамках создания данной системы можно предложить построение базовой информационной модели экономической безопасности, модели оценки ее общего уровня и составляющих безопасности организации с учетом отраслевой специфики и определение модели выбора доминантных угроз экономической безопасности предприятия в его внутренней среде (включая проблемы в управлении).

Структура системы управления экономической безопасностью предприятия в период проявления кризиса доказывает, что эффективная реализация процесса управления экономической безопасностью становится возможной при поддержке совокупности экономико-математических моделей, которые объединены в единый комплекс моделей оценки и анализа экономической безопасности организации. Предложим такой комплекс, который содержит три блока: формирование информационного пространства исследования; оценка и анализ экономической безопасности организации на основе использования данных анализа макро-, мезо- и микроуровней; формирование и анализ решений по управлению экономической безопасностью организации.

Выводы и рекомендации. Следует отметить, что универсальной методики оценки вероятности наступления банкротства компании не существует, но это не свидетельствует о всесторонней недееспособности существующей методической базы в целом.

Использование «классических» нормативных значений с установленными нормативными показателями с учетом российской специфики позволит сделать диагностику банкротства хозяйствующего субъекта более объективной и точной.

Использование количественной методики диагностики банкротства субъектов хозяйствования на базе уточненных нормативных значений коэффициентов значительно облегчит работу финансовых аналитиков и сделает результаты их работы более объективными и такими, которые соответствуют реальной ситуации в экономике страны. Итак, ключевым направлением предотвращения несостоятельности и предупреждения банкротства организаций отдельных категорий должников в период проявления кризиса является грамотная организация системы финансовой аналитики.

Внедрение системы предотвращения несостоятельности и предупреждения банкротства организаций отдельных категорий должников в период проявления кризиса имеет целью осуществления таких мероприятий:

– диагностировать процессы и тенденции, которые приводят к кризисным ситуациям;

– прогнозировать возникновение, развитие и вероятные последствия кризисных ситуаций;

– осуществлять антикризисное сопровождение (выявлять процессы и тенденции, которые привели к кризисным ситуациям);

– проводить заблаговременную подготовку на случай возникновения чрезвычайных ситуаций (антикризисная профилактика);

– организовывать и координировать эффективные действия для преодоления чрезвычайных кризисных ситуаций и их последствий.

1. Kazakova N.A. Antikrizisnoe upravlenie: ucheb. posobie. - M.: Rid Grupp, 2016. -S. 368.

2. Kazakova N.A. Kompleksnaya ocenka deyatel'nosti kompanii na osnove matrichnoy ekonomicheskoy modeli biznesa.- M.,S-Pb.: Nauchnye trudy Vol'nogo ekonomicheskogo obschestva Rossii. T.103. - 2015. - S. 157-163.

3. Basnukaev M.Sh. Finansovyy analiz i finansovaya ustoychivost' predpriyatiya // Mir ekonomiki i prava. - 2016. - № 11-12. - S. 9-15.

4. Kazakova N.A. Diagnostika i prognozirovanie bankrotstva // Finansovyy menedzhment. - 2015. - № 6. - S. 17-33.

5. Averina O.I. Ocenka metodicheskih podhodov k vyyavleniyu priznakov bankrotstva i analizu finansovogo sostoyaniya // Vestnik Volzhskogo universiteta im. V.N. Tatischeva. -2015. - № 3 (34). - S. 68-76.

6. Biryukov A.N., Grigor'eva E.A. Analiz finansovogo sostoyaniya v celyah diagnostiki ugrozy vozniknoveniya bankrotstva // Nauka vchera, segodnya, zavtra. - 2016. - № 4 (26). - S. 190-194.