New textbook in financial and managerial accounting based on current regulation rules is presented. The firm’s activity is described by generalized semantic graph. The new book gives in popular form the semantics of the accounting language records. The problems of managerial and financial accounting are dealing within corporate management hierarchy and so define the items of firms’ financial statements. Financial analysis in conjunction with stakeholder’s semantic classification is utilized to corporate stocks market price.

financial and managerial accounting, Financial Statements analysis, semantic model to corporate stocks market price

В Российской Федерации продолжаются реформы, cоздаются разнообразные хозяйственные общества, появилась новая bнтернет-экономика.

С середины 1990-х годов экономическая жизнь в Российской Федерации потребовала изменения образовательных программ по бухгалтерскому учёту и анализу хозяйственной деятельности предприятий. С 1 января 1995 г. действует часть первая Гражданского кодекса Российской Федерации, а с 1 марта 1996 г. часть вторая. Были приняты Федеральные законы РФ от 26.12.95 г. № 208-ФЗ «Об акционерных обществах» и от 08.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учёте». С 1 января 2013 г. вступил в силу новый Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте». Законодательство продолжает совершенствоваться и сегодня.

Перед научно-педагогическим сообществом, в том числе и перед коллективом Российского экономического университета имени Г.В. Плеханова, встала задача создания образовательных программ для подготовки специалистов, способных в новых условиях решать задачи бухгалтерского учёта. В стране были подготовлены новые учебники по финансовому учёту и экономическому анализу, авторы которых - признанные отечественные теоретики: М.И. Баканов, А.П. Бархатов [1], В.Г. Гетьман [3], И.М. Дмитриева [1], Н.А. Казакова [8], Н.П. Кондраков, Л.И. Кравченко, В.В. Панков [7, 8], В.И. Петрова, Я.В. Соколов, Л.А. Чайковская [12], А.Д. Шеремет [13, 14] и др. Они опирались на достижения национальной школы.

С новых позиций был переосмыслен накопленный опыт производственного учёта на предприятиях. Развивая подходы ведущих исследователей: А. Апчёрча, П. Брювера, Р. Гаррисона, К. Друри, Э. Норина [18], Дж. Фостера, Ч. Хорнгрена [11] и др. Российские учёные: М.А. Вахрушина [2], В.Б. Ивашкевич [4], Т.П. Карпова, С.А. Николаева, В.Ф. Палий, Я.В. Соколов [10] сформировали отечественную теорию управленческого учёта. Её идеи и методы апробированы на предприятиях различных отраслей промышленности, в торговле и в финансовых организациях.

В новом учебнике профессора Камышанова П.И. и доцента Камышанова А.П. «Финансовый и управленческий учет и анализ» [5, 6], вышедшем в ООО «Научно-издательский центр ИНФРА-М», продолжены традиции национальной школы учета. Издание отвечает требованиям Федерального государственного образовательного стандарта высшего профессионального образования (ФГОС ВПО) третьего поколения по подготовке бакалавров направления 38.03.01 - Экономика, профиль «Бухгалтерский учет, анализ и аудит», а также ФГОС ВПО по подготовке бакалавров направления Менеджмент 38.03.02. В доступной форме, с использованием многочисленных примеров на современном теоретическом уровне изложены ключевые области учета, определяющие экономику фирмы.

Экономика фирмы и семантика бухгалтерских записей

Ни одно предприятие не может функционировать и развиваться без эффективного управления и квалифицированной бухгалтерской службы. На всех уровнях корпоративного менеджмента широко применяются информационные технологии.

Будущие экономисты, бухгалтеры и руководители должны освоить методы и средства получения, представления, хранения, упорядочения и переработки экономической информации, как в корпоративных, так и в глобальных компьютерных сетях. При этом следует помнить, что без знания основных нормативно-правовых документов, регулирующих хозяйственную деятельность, невозможно анализировать и интерпретировать финансовую, бухгалтерскую и иную информацию, содержащуюся в отчетности крупных отечественных и международных компаний. Наиболее полная и достоверная информация о деятельности каждого предприятия представлена в регистрах бухгалтерского учета и формах бухгалтерской (финансовой) отчетности. Названные документы имеют форму таблиц, объединяющих числовые показатели и семантические (качественные) переменные.

В компьютерных технологиях, которые становятся неотъемлемой частью бухгалтерии, определенная область знаний формируется совокупностью и взаимосвязями семантических переменных (категорий). Они представляются в словаре применяемых терминов и графом, характеризующим взаимосвязи между ними. Такое описание называется семантическим графом или семантической сетью. Узлы сети задают основные сущности или семантические переменные предметной области, а ребра иллюстрируют различные виды семантических отношений (зависимостей), связывающих вершины. В общем случае семантический граф имеет сложную пространственную структуру, которая определяется разнообразными видами зависимостей между вершинами.

Следует отметить, что описанный выше способ представления причинно-следственных (семантических) связей между отдельными категориями хозяйственной жизни сформировался в бухгалтерском учете ещё в эпоху Возрождения, в XV в.

В вычислительной технике широко применяются разнообразные языки программирования, по аналогии с ними последовательности бухгалтерских записей, характеризующие ту или иную хозяйственную операцию, можно рассматривать как алгоритмический язык низкого уровня «Система бухгалтерских проводок». Особенности грамматических и синтаксических правил такого языка обусловлены требованиями гражданского, хозяйственного, налогового и валютного законодательства, а также национальными стандартами учета и принятым планом бухгалтерских счетов. В Российской Федерации он утвержден Министерством финансов Российской Федерации. В новом учебнике подробно и в доступной форме представлен «алгоритмический язык» бухгалтерских записей и его семантика.

Обобщенный граф, характеризующий хозяйственную деятельность предприятия и реализованный в системе бухгалтерских счетов, представлен на рис. 1. Он в наглядной форме иллюстрирует последовательность основных хозяйственных операций.

Рис. 1. Семантический граф хозяйственной деятельности фирмы.

Развитие отечественных финансовых и фондовых рынков, расширение их взаимодействия с международными рынками капитала обусловило становление и совершенствование российского финансового учёта. Без овладения «языком финансистов» не представляется возможным привлечение инвестиций как для уже созданных, так и для вновь образованных, растущих компаний. В то же время знание принципов и практических навыков применения управленческого учёта является необходимым и достаточным условием эффективного использования финансовых и инвестиционных ресурсов в различных отраслях экономики. Этому уделено значительное место в учебнике авторов «Финансовый и управленческий учет и анализ», подготовленному в Научно-издательском центре ИНФРА-М.

Структура и краткое содержание нового учебника

Основой учебника явились программы изучения бухгалтерского финансового и управленческого учёта в Российском экономическом университете имени Г.В. Плеханова. Книга ориентирована на овладение культурой мышления, развитие способностей к восприятию и обобщению экономической и финансовой информации. Каждому специалисту предстоит освоить главные категории финансового учёта: «капитал», «основные средства», «нематериальные активы», «денежные средства», «финансовые вложения», «производственные запасы», «затраты», «расчёты», «доходы», «расходы», «финансовый результат» и др. Все они отражены в бухгалтерской отчётности, дающей обобщённую картину хозяйственной деятельности любой фирмы.

Книга состоит из 5-и разделов и соответствует требованиям Федерального государственного образовательного стандарта высшего профессионального образования третьего поколения. Методически издание рассчитано на студентов экономистов учетных специальностей. В то же время, в нем в доступной форме представлены основы финансового и управленческого учета, необходимые при обучении по направлению менеджмент (управление). Педагогический опыт авторов показывает, что без ответственной самостоятельной работы студентам сложно освоить даже основы бухгалтерского учета. Каждая глава завершается вопросами для самоконтроля и тестами. Поиск ответов к ним предполагает внимательное изучение содержания материала, а также умение находить дополнительную информацию в глобальной сети Интернет.

В учебнике представлены разделы: «Базовые понятия. Теоретические основы финансового учета», «Учет основных операций предпринимательской деятельности», «Управленческий учет. Затраты на производство готовой продукции», «Финансовая отчетность и анализ её показателей», «Бюджетирование в управленческом учете».

В соответствии с требованиями действующего законодательства раскрыты: характеристика бухгалтерского учета, его базовые принципы и допущения (имущественная обособленность, непрерывность деятельности, временная определенность фактов хозяйственной деятельности, последовательность применения учетной политики и др.). Изложены теоретические положения, основанные на исторических традициях и современных тенденциях науки. Описаны организационно-методологические основы бухгалтерии и способы формирования информации, необходимой при составлении финансовой отчетности.

Авторы рассмотрели: предмет и метод бухгалтерского учета, классификацию хозяйственных операций, характеристику бухгалтерских счетов для регистрации хозяйственных средств и их источников, приведен план счетов, проиллюстрирован способ двойной записи. Дано определение бухгалтерского баланса, его основных разделов, правил стоимостной оценки каждой его статьи.

Уделено внимание различным уровням регулирования организации бухгалтерского финансового учета и отчетности. С позиции более точной оценки стоимости имущества организации и величины её обязательств обоснована необходимость применения Международных стандартов финансовой отчетности (МСФО).

Второй раздел посвящен основным операциям предпринимательской деятельности. Рассмотрены вопросы формирования собственного и заемного капитала хозяйственных обществ, а также учета средств целевого финансирования. Описана организация и правовое регулирование денежных расчетов.

Порядок бухгалтерского учета кассовых операций изложен в соответствии с Указаниями Центрального банка Российской Федерации от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» и от 7 октября 2013 г. № 3073-У «Об осуществлении наличных расчётов». Читатели смогут ознакомиться с документооборотом при осуществлении кассовых операций.

Вопросы учета безналичных расчетов в рублях изложены согласно Положению Банка России от 19 июня 2012 г. № 383-П «Положение о правилах осуществления перевода денежных средств». Приведены примеры бухгалтерских проводок для денежных расчетов по распространенным хозяйственным операциям. Сохраняют актуальность проблемы отражения курсовых и суммовых разниц по операциям на валютных счетах и при расчетах в иностранной валюте. Развитие рынка капитала требует глубоких знаний по учету и регулированию финансовых вложений.

Бухгалтерская категория основные средства используется в учете объектов производственной и социальной сферы, где создаются материальные и духовные ценности общества. Представлены методы оценки основных средств и счета для их учёта. Способы начисления амортизации по правилам бухгалтерского и налогового учета раскрыты на числовых примерах. Состояние производственной базы определяет положение любого предприятия на конкурентном рынке. Каждый руководитель должен уметь формировать финансовые источники для её обновления. В учебнике обсуждается учет операций по приобретению, восстановлению (ремонту) основных средств и выбытию устаревшего оборудования.

Важную роль в предпринимательской деятельности играют арендные отношения. В хозяйственном законодательстве регламентирована: текущая, долгосрочная и финансовая аренда (лизинг). Каждая из них имеет особенности отражения в бухгалтерском учете, которые рассматриваются в отдельных параграфах.

Все большее значение в современных условиях приобретают различные виды интеллектуальной собственности, такие как: новые промышленные и информационные технологии, компьютерные программы, произведения науки и искусства. В бухгалтерском учете они классифицируются как нематериальные активы. Вопросы документального оформления их создания, оценки и отражения рассмотрены в отдельной главе в соответствии с Положением по бухгалтерскому учёту (ПБУ) 14/2007 «Учёт нематериальных активов», ПБУ 17/2002 «Учёт расходов на научно-исследовательские, опытно-конструкторские и технологические работы» и ПБУ 24/2011 «Учёт затрат на освоение природных ресурсов». Рассмотрена учетная категория «деловая репутация» и методы её оценки.

Предметы труда - сырье и исходные материалы в бухгалтерии характеризуются как материально-производственные запасы, которые имеют свои особенности оценки и документального оформления при передаче в производство.

Все перечисленные категории учета находятся в постоянном хозяйственном движении, что отражено на рис. 1. При их взаимодействии в процессе производства создается общественное богатство. Движущей силой хозяйственного развития является труд работников и руководителей предприятия. В отдельной главе раскрыты вопросы правого регулировании и организации труда. Перечислены формы его учета и документы по оплате. Приведены числовые примеры расчета среднего заработка работника, и величины налоговых вычетов.

Управленческий учет в экономике фирмы

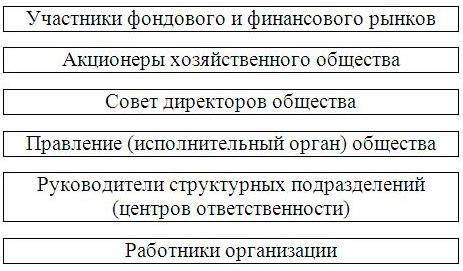

Управление деятельностью предприятия предполагает определение его экономической стратегии, планирование текущих хозяйственных операций как организации в целом, так и её отдельных структурных подразделений. В рыночной экономике управление - это сложный многоуровневый процесс. Уровни управления компанией предполагают формирование и представление учетной информации, необходимой и достаточной для принятия эффективных и обоснованных решений. Они представлены на рис. 2.

Рис. 2. Уровни управления хозяйственного общества

Значительное место занимает раздел управленческого учета, в котором рассмотрен порядок формирования всех составляющих затрат на производство по правилам финансового и управленческого учета. Информация управленческого учета обеспечивает эффективное взаимодействие исполнительного органа хозяйственного общества, руководителей структурных подразделений (центров ответственности различных видов) и работников организации.

С позиции финансового учета дано определение категории «производственные затраты». Их классификация по элементам и местам возникновения рассматривается по методологии управленческого учета. Уделено внимание традиционным способам калькулирования себестоимости готовой продукции: простой (попроцессный), попередельный, позаказный и нормативный.

Финансовый учёт рассматривает деятельность организации в целом, со всеми её дочерними компаниями, филиалами, представительствами и структурными подразделениями. Предметом управленческого учёта могут быть отдельные центры ответственности - структурные подразделения организации, со своим аппаратом управления, контролирующим затраты, доходы и средства, инвестируемые в определённый сегмент бизнеса. Выделены четыре типа центров ответственности: центры затрат; доходов, а также центры прибыли и центры инвестиций. В основе данной классификации лежит критерий финансовой ответственности руководителей, определяемый широтой предоставленных полномочий и полнотой возложенной на них ответственности.

Экономическая самостоятельность предприятий обусловила заинтересованность их управленческих служб в освоении новых подходов к калькулированию производственных затрат. В отдельных параграфах на числовых примерах представлены: особенности системы «стандарт-кост» как продолжение нормативного метода учёта затрат и метод сокращенной себестоимости продукции (директ-костинг).

Вопросы определения цены готовой продукции, выполненных работ неразрывно связаны с учетом производственных затрат как в финансовом, так и в управленческом учете. Правовое регулирование, документальное оформление движения, учет готовой продукции и её продаж на бухгалтерских счетах являются объектами финансового учета. В управленческом учете проблема ценообразования составляет предмет анализа «затраты - объем реализации готовой продукции - прибыль» («cost - volume - profit» analysis или CVP - анализ). Его методика открывает путь к исследованию динамики производственных затрат, выручки (дохода) от продажи продукции, объёма производства и величины прибыли. При этом в учебнике наглядно демонстрируется эффективность методов управленческого учета величины и структуры производственных затрат как постоянных, так и переменных. Вводится понятие критической точки, когда доходы от реализации продукции достигают величины суммарных затрат. На примерах представлены несколько вариантов формирования цены готовой продукции.

Завершающая стадия бухгалтерского учета - формирование бухгалтерской финансовой отчетности. Её содержание, цели анализа отчетных показателей на числовых примерах раскрыты в четвёртом разделе. Представлены методы оценки ликвидности и платежеспособности по данным бухгалтерского баланса. По данным отчета о прибылях и убытках характеризуется деловая активность и рентабельность деятельности организации.

Показатели финансовой отчетности каждого хозяйственного общества находят отражение в стоимости его акций или долей в уставном капитале (в случае общества с ограниченной ответственностью). Рыночные котировки акций находятся в центре внимания высших уровней экономического управления компании: совета директоров, акционеров, участников финансового и фондового рынков (рис. 2). В этом случае для оценки деятельности исполнительного органа применяются методы анализа финансовой отчетности, которая характеризуется параметрами, приведенными в табл. 1.

Таблица 1

Показатели, характеризующие финансовую отчетность

Вопросы бюджетирования затрат по центрам ответственности при планировании оперативной деятельности предприятия обсуждаются в заключительном разделе. Рассмотрены функции и виды бюджетов в управленческом учете. Этапы бюджетного планирования предполагают хорошие знания как финансового, так и управленческого учета. В основе каждого бюджета лежит прогноз развития организации, в том числе определение показателей финансовой отчётности на дату окончания бюджетного периода. Освоив финансовый анализ, читатели смогут самостоятельно формировать плановые задания по таким показателям. Методы контроля исполнения бюджетов производственных, коммерческих и управленческих затрат лежат в основе финансовой устойчивости любой организации. Таким образом, фирма достигает дополнительных конкурентных преимуществ, и появляются возможности привлекать партнеров на фондовом и кредитном рынках.

Эволюционное развитие российской экономики привело к созданию групп взаимосвязанных хозяйственных обществ (компаний). В отдельной главе обсуждаются особенности формирования показателей финансовой отчетности группы компаний (консолидированной финансовой отчетности). В настоящее время согласно Федеральному закону от 27 июля 2010 г. № 208−ФЗ «О консолидированной финансовой отчётности» она должна составляться по Международным стандартам финансовой отчетности (МСФО). Изучение международных стандартов сложная и объемная задача, как правило, ей посвящается отдельный учебный курс.

Управленческий учет находится в постоянном развитии. Руководители исполнительного органа каждой фирмы должны уметь не только ставить задания (определять бюджеты) различным структурным подразделениям (центрам ответственности) и контролировать результаты их исполнения, но и налаживать взаимодействие с вышестоящими уровнями управления (Советом директоров, акционерами, участниками финансового и фондового рынков). В этом случае большое значение представляют показатели годовой финансовой отчетности, по которым оценивается выполнение стратегических планов и оперативная (текущая) работа исполнительного органа компании.

Новые задачи управленческого учета

Освоив финансовый и управленческий учет, овладев методами анализа финансовой отчетности, представленными в новом учебнике, а также современными информационными технологиями [9] будущие студенты научатся эффективно взаимодействовать с инвесторами (акционерами) компании. Для этого следует правильно оценивать их инвестиционные стратегии [15, 17].

Рассмотрим семантическую (логико-лингвистическую) классификацию групп акционеров по типам инвестиционных предпочтений и стратегий.

- Стратегические инвесторы - владеют более чем 50% величины акционерного капитала. Они ориентированы на минимизацию риска обесценивания финансовых вложений.

- Консервативные акционеры включают акции компании-эмитента в свои инвестиционные портфели с целью получения стабильного дохода в виде дивидендов.

- Традиционные инвесторы предполагают получать доходы, как в форме выплаты дивидендов, так и от роста рыночной котировки приобретенных ими акций компании.

- Особую группу представляют «акционеры-инноваторы», ориентированные на поддержку инновационной стратегии компании и ожидающие значительного роста рыночных цен на приобретенные акции компании. Такой тип в значительной мере готов изменить состав своего инвестиционного портфеля в пользу акций компаний, характеризующихся как восходящие звезды фондового рынка.

- Оставшихся существующих и потенциальных акционеров можно охарактеризовать как «прочие». Они не имеют определенно выраженной инвестиционной политики.

На годовых собраниях большинство акционеров, как правило, поддерживают решения стратегических инвесторов. В периоды между собраниями различные группы могут влиять на решения исполнительного органа управления, продавая или покупая значительные объемы ценных бумаг компании на фондовом рынке.

Формально, с рыночных позиций в управленческом учете отношения обобщенных групп инвесторов к действиям исполнительного органа компании можно описать следующими матрицами распределения вероятностей инвестиционных решений, представленными в табл. 2.

Таблица 2

Матрицы распределения вероятностей для стратегий различных групп инвесторов в зависимости от вариантов действий исполнительного органа управления фирмы.

|

Варианты управленческих решений исполнительного органа |

Действия акционеров |

||

|

Продавать |

Сохранять |

Покупать |

|

|

Обновить линию выпускаемой продукции |

0,02 |

0,05 |

0,03 |

|

Развиватьрыночныепреимущества |

0,05 |

0,3 |

0,2 |

|

Получить выгоду от положения на рынке |

0,1 |

0.2 |

0.05 |

а) стратегические инвесторы

|

Варианты управленческих решений исполнительного органа |

Действия акционеров |

||

|

Продавать |

Сохранять |

Покупать |

|

|

Обновить линию выпускаемой продукции |

0,05 |

0,03 |

0,02 |

|

Развиватьрыночныепреимущества |

0,1 |

0,2 |

0,2 |

|

Получить выгоду от положения на рынке |

0,1 |

0,2 |

0,1 |

б) консервативные инвесторы

|

Варианты управленческих решений исполнительного органа |

Действия акционеров |

||

|

Продавать |

Сохранять |

Покупать |

|

|

Обновить линию выпускаемой продукции |

0,025 |

0,15 |

0,15 |

|

Развиватьрыночныепреимущества |

0,15 |

0,175 |

0,1 |

|

Получить выгоду от положения на рынке |

0,125 |

0,075 |

0,05 |

в) традиционные инвесторы

|

Варианты управленческих решений исполнительного органа |

Действия акционеров |

||

|

Продавать |

Сохранять |

Покупать |

|

|

Обновить линию выпускаемой продукции |

0,03 |

0,125 |

0,225 |

|

Развиватьрыночныепреимущества |

0,175 |

0,125 |

0,1 |

|

Получить выгоду от положения на рынке |

0,1 |

0,09 |

0,03 |

г) инвесторы, выбирающие инновационные стратегии

|

Варианты управленческих решений исполнительного органа |

Действия акционеров |

||

|

Продавать |

Сохранять |

Покупать |

|

|

Обновить линию выпускаемой продукции |

0,11 |

0,11 |

0,11 |

|

Развиватьрыночныепреимущества |

0,11 |

0,12 |

0,11 |

|

Получить выгоду от положения на рынке |

0,11 |

0,11 |

0,11 |

д) прочие инвесторы.

В предложенной модели распределения вероятностей инвестиционных стратегий рост рыночной цены акций компании достигается в случае, если при установившейся цене вероятность приобретений (покупок) акций компании превышает вероятность их продаж. В этом случае для средней величины сумм продаж и приобретений можно записать неравенство

Здесь  - число акций в портфелях стратегических, консервативных, традиционных, инновационных инвесторов и прочих акционеров, соответственно.

- число акций в портфелях стратегических, консервативных, традиционных, инновационных инвесторов и прочих акционеров, соответственно.

– вероятности приобретения акций компании указанными типами инвесторов.

– вероятности приобретения акций компании указанными типами инвесторов.

- вероятности продаж акций теми же самыми категориями акционеров.

- вероятности продаж акций теми же самыми категориями акционеров.

Таким образом, для поддержки решения исполнительного органа компании о создании новой линии продуктов, разработки современных технологий и информационных систем согласно матричным распределениям вероятностей, представленным в табл. 2, должно выполняться условие роста средней рыночной цены акций компании.

или

Из приведенного неравенства следует, что при значительном числе акционеров, придерживающихся консервативных взглядов, исполнительный орган компании не может реализовать модернизацию производства и обновить номенклатуру выпускаемой продукции.

Ретроспективный анализ - важный инструмент стратегического и финансового управления. В 1985 г. Корпорации IBM контролировала 62,6% рынка больших компьютерных систем. На рынке малых компьютерных систем она лидировала с долей в 20%. Корпорация занимала первое место с долей в 27,7% на рынке микрокомпьютеров, к которым относились и персональные компьютеры. За ней следовала компания Apple с долей 9% [16].

Корпорация IBM в 1985 г. инвестировала в научные исследования и разработки 4 723 млн долл. Вложения в новое оборудование и производственные помещения достигли 6117 млн долл. Затраты на создание программных продуктов составили 785 млн долл. Несмотря на то, что IBM в 1984 г. выплатила акционерам дивиденды в сумме 2 507 млн долл., а в 1985 г. – 2703 млн долл., рыночная цена её акций в 1985 г. изменялась в диапазоне от 117,4 до 158,8 долл. за одну акцию (интервал колебания цены составлял 35,3%).

В том же году стоимость акций компании Apple находилась в интервале от 14,3 до 31,1 долл. за одну акцию (диапазон изменений 117,5%). При этом затраты на разработки равнялись 73 млн долл., а капитальные вложения – 54 млн долл. В 1985 г. компания Apple дивиденды не выплачивала.

С позиции сегодняшнего дня большие и малые компьютерные системы можно определить как образцы устаревшей продукции. Они не позволили Корпорации IBM направить необходимые финансовые ресурсы на совершенствование микрокомпьютерных технологий. По этой причине рассвет интернет-технологий задержался более, чем на десять лет.

В 1985 г. структуру акционеров Корпорации IBM следует признать «стратегически-консервативной». В то время как, компания Apple характеризовалась значительным влиянием «инвесторов-инноваторов».

Изучив основы финансового и управленческого учета, методы составления и анализа финансовой отчетности, изложенные в новом учебнике, читатели смогут не только эффективно управлять деятельностью предприятия, но и самостоятельно решать новые, все более усложняющиеся предпринимательские задачи на различных уровнях руководства фирмы.

1. Bukhgalterskiy finansovyy uchet: uchebnik dlya akademicheskogo bakalavriata [Tekst] / A.P. Barkhatov [i dr.]; pod red. I.M. Dmitrievoy. - M.: Yurayt, 2015.

2. Vakhrushina, M.A. Bukhgalterskiy upravlencheskiy uchet [Tekst] / M.A. Vakhrushina. - M.: Natsional´noe obrazovanie, 2012.

3. Get´man, V.G. Finansovyy uchet [Tekst] / V.G. Get´man. - 5-e izd. - M. : NITs INFRA-M, 2012.

4. Ivashkevich, V.B. Bukhgalterskiy upravlencheskiy uchet [Tekst] / V.B. Ivashkevich. - 3-e izd. - M. : Magistr : INFRA-M, 2015.

5. Kamyshanov, P.I., Kamyshanov A.P. Finansovyy i upravlencheskiy uchet i analiz [Tekst] / P.I. Kamyshanov, A.P. Kamyshanov. - M.: NITs INFRA-M, 2016.

6. Kamyshanov, P.I., Kamyshanov A.P. Finansovyy i upravlencheskiy uchet i analiz [Elektronnyy resurs] Elektronno-bibliotechnaya sistema ZNANIUM.COM. M.: INFRA-M, 2016. Rezhim dostupa: URL: http://znanium.com/catalog.php/catalog.php?bookinfo=535217

7. Pankov, V.V. Institutsional´naya teoriya bukhgalterskogo ucheta [Tekst] / V.V. Pankov. - M. : InformByuro, 2011.

8. Pankov, V.V., Kazakova N.A. Ekonomicheskiy analiz [Tekst] / V.V. Pankov, N.A. Kazakova. - M. : Magistr : INFRA-M, 2015.

9. Pospelov, D.A. Logiko-lingvisticheskie modeli v sistemakh upravleniya [Tekst] / D.A. Pospelov. - M. : Energoizdat, 1981.

10. Upravlencheskiy uchet [Tekst] / pod red. Ya.V. Sokolova. - M.: Magistr: INFRA-M, 2013.

11. Khorngren, Ch.T. Bukhgalterskiy uchet: upravlencheskiy aspekt [Tekst] / Ch.T. Khorngren, Dzh. Foster. - M. : Finansy i statistika, 1995.

12. Chaykovskaya, L.A. Bukhgalterskiy uchet i nalogooblozhenie [Tekst] / L.A. Chaykovskaya. - M. : Ekzamen, 2006.

13. Bukhgalterskiy uchet i analiz [Tekst] / A.D. Sheremet [i dr.] / pod obshch. red. A.D. Sheremeta. - 2-e izd. - M. : NITs INFRA-M, 2014.

14. Sheremet A.D. Teoriya ekonomicheskogo analiza [Tekst] / A.D. Sheremet. - 3-e izd., dop. - M. : NITs INFRA-M, 2011.

15. Fagin R., Halpern J., Mosses Y., Vardy M. Reasoning about knowledge / R. Fagin, J. Halpern, Y. Mosses, M. Vardy - Cambridge, Massachusetts : MIT Press, 2003.

16. Helfert E. Techniques of financial analysis / E. Helfert - Homewood, Illinois : IRWIN, 1987.

17. Ivancevich J., Matteson M. Organizational Behavior and Management / J. Ivancevich, M. Matteson. - Boston : RICHARD D. IRWIN, INC., 1990.

18. Noreen, E. Managerial Accounting for Managers / E. Noreen, P. Brewer, R. Garrison. - New York, NY : McGraw-Hill/Irwin, 2014.